“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

大宗商品证书已从概念阶段发展到实际讨论阶段。有鉴于此——特别是针对环境属性证书(EAC)Sylvera 针对大宗商品领域生产商和买家进行的一项Sylvera 显示,该市场的形成速度已超过其基础建设的进度。

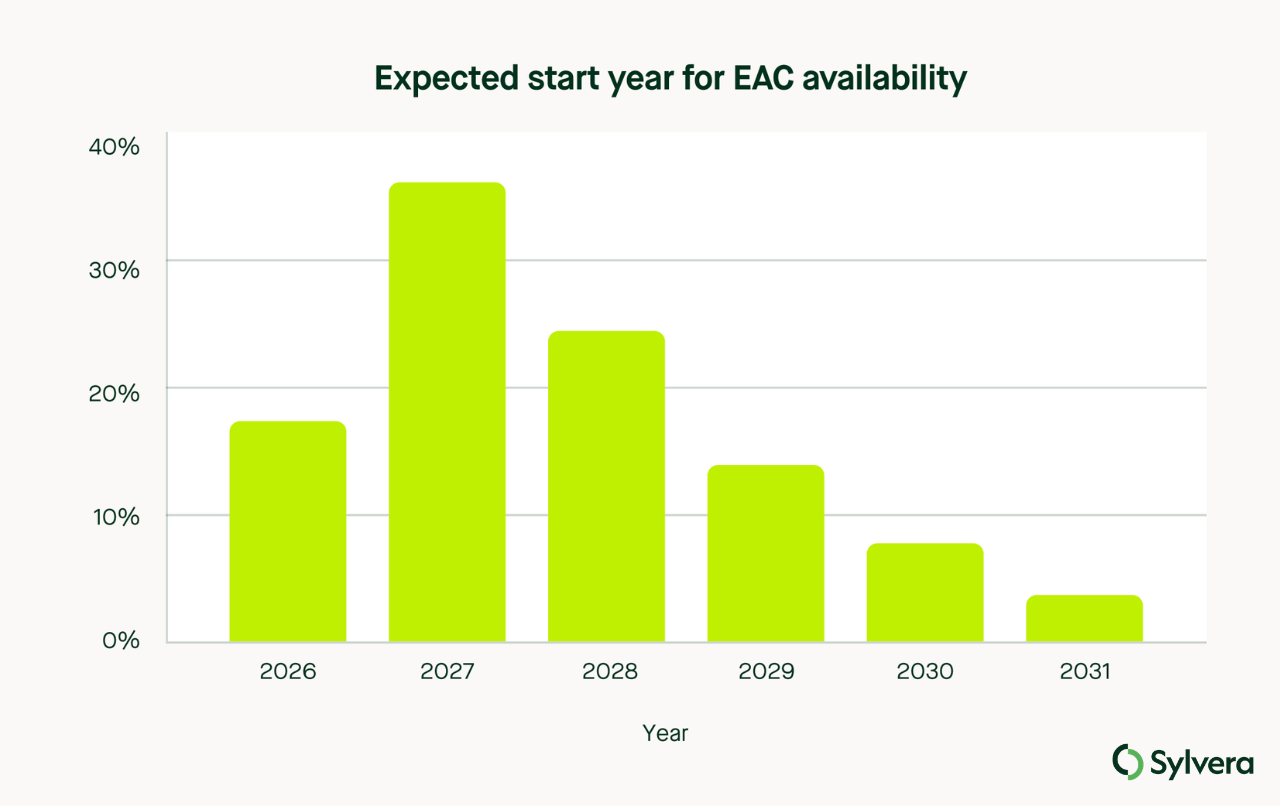

主要调查结果显示:75%的生产商预计将在三年内开始发行EAC,其中2027年是最常被提及的目标年份。买方需求也在逐步形成,受访者表示,到2030年,每年对EAC的需求量将在170万至210万份之间。

什么是EAC——以及它们为何重要

EACs 的运作原理与可再生能源证书(RECs)相同。正如 RECs 允许买家无论其所在电网位置如何,都能主张可再生能源的环保价值一样,EACs 也允许大宗商品(如水泥、钢铁、氨、航空燃油)的买家,在无需与生产商建立直接供应关系的情况下,主张该生产商产品所具有的较低碳强度。

该机制被称为“登记与申领”机制,它解决了绿色采购中的一大难点:低碳生产地与采购方所需材料之间的地域错配问题。

对于难以实现减排的行业——如建筑材料、重工业、化工和交通燃料——环境影响信用(EACs)正逐渐成为将企业脱碳目标与实际减排成果相衔接的关键工具。买家不再仅通过碳信用额来抵消排放,现在还可以因推动这些商品生产方式的上游变革而获得认可。

今天的市场情况如何

设定了第3类温室气体减排目标的大型企业展现出了最明确的需求信号。微软已与低碳水泥和钢铁生产商签署了环境属性交易(EAC)协议,通过“登记与申领”机制获取全球其他地区生产过程中产生的环境属性。Meta、亚马逊和谷歌也建立了针对低碳材料的结构化采购计划。这些采购活动均遵循明确的标准,正引发市场的广泛关注。

我们的调查发现,符合SBTi标准是推动买家购买意愿的主要因素,78%的买家表示,已公布的SBTi目标或与现有抵消工具之间的权衡是他们购买的主要原因。近期发布的SBTi V2正式纳入了“登记与申领”机制,这一明确的框架将吸引目前因等待标准明确而持观望态度的二级市场买家进入市场。

点击此处阅读我们关于SBTi V2对大宗商品意味着什么的分析。

受访者涉及多种商品领域。水泥和混凝土是占比最大的生产领域(27%),其次是生物燃料(24%),此外还有化肥、钢铁、公路运输燃料和农产品等。45%的受访者来自北美。

数据中透露的五大信号

价格发现机制难以建立。这是生产商最迫切的需求,31%的生产商将定价基准列为他们的首要需求。所报价格的范围充分说明了这一点:在各类大宗商品中,生产商报出的价格从每张证书5美元到不到400美元不等。即使在水泥行业——参与度最高的细分领域——预期价格也从每吨60美元到200美元不等。

供应已领先于发行基础设施的建设。75%的生产商计划在2028年前进行碳排放配额发行,这反映出市场确实存在强劲势头。但针对具体产品的登记系统仍在开发中,第三方核查能力有限,而且除水泥行业外,能够让买家有信心比较证书的标准框架基本缺失。风险在于,预期供应量可能超过市场以可信方式吸收的能力。

SBTi V2 是需求催化剂。调查发现,SBTi 框架中对“登记与申领”(book-and-claim)机制的正式确立,是短期内最重要的需求驱动因素。这为买家提供了采取行动的标准依据,同时也为生产商设定了必须达成的明确诚信门槛。

买家愿意为经过核实的碳强度买单,而非仅凭宣称。当被问及什么因素会决定价格时,买家将“实际实现的减排量”列为首要因素(45%),将“对减排宣称的核实”列为次要因素(11%)。

生产商无法预见他们正在创造的需求。生产商们反复提出同样的需求:接触买家、了解采购情况、获取需求信号。双方都在等待对方先迈出第一步。

供应短缺问题

通过我们针对全球3,723种水泥产品进行的碳强度基准对比分析,我们发现,仅就排放强度而言,目前符合EAC标准的产品不足2%——该标准要求评级达到D级或更高(低于500 kgCO₂e/t)。超过3,300种产品完全不在该评级范围内。

这对定价至关重要。只有当符合条件的供应真正稀缺时,可信的基准才能创造真正的溢价。能够证明自己属于这一少数群体的生产商——即拥有经第三方验证数据的生产商——在需求形成速度快于可信供应的市场中,便能够吸引市场关注。

制片人现在应该怎么做

对于制片人而言,实际的操作流程非常简单:

- 使用业界公认的标准计算碳强度

- 以最具公信力且被广泛认可的外部参考标准为基准

- 在进行交易对手尽职调查之前,确保进行独立核查

- 趁现在供应尚显稀缺、足以吸引关注之际,在2027年的发行热潮到来之前,立即与买家建立关系

本份《Sylvera 共同体(EAC)市场调查报告》基于东非共同体市场各参与方的反馈,这些反馈是通过一份包含18个问题的结构化问卷收集而来的,问卷内容涵盖生产能力、发证时间表、碳强度、价格预期、需求驱动因素以及优先支持需求等方面。

受访者分为EAC的生产商和销售商,以及EAC的购买者或使用者,涉及的商品范围广泛,包括水泥和混凝土、生物燃料、可持续航空燃料(SAF)、农产品、氢气、化肥和钢铁。从地域上看,本次调查收集了来自北美、欧洲、非洲、大洋洲、亚洲和南美洲的观点。

本次调查旨在揭示受访者在购买意向、价格预期和市场准备度方面的趋势信号。所有个人答复均予以保密,调查结果仅以汇总形式公布。