"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Para uma análise completa das últimas informações sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.

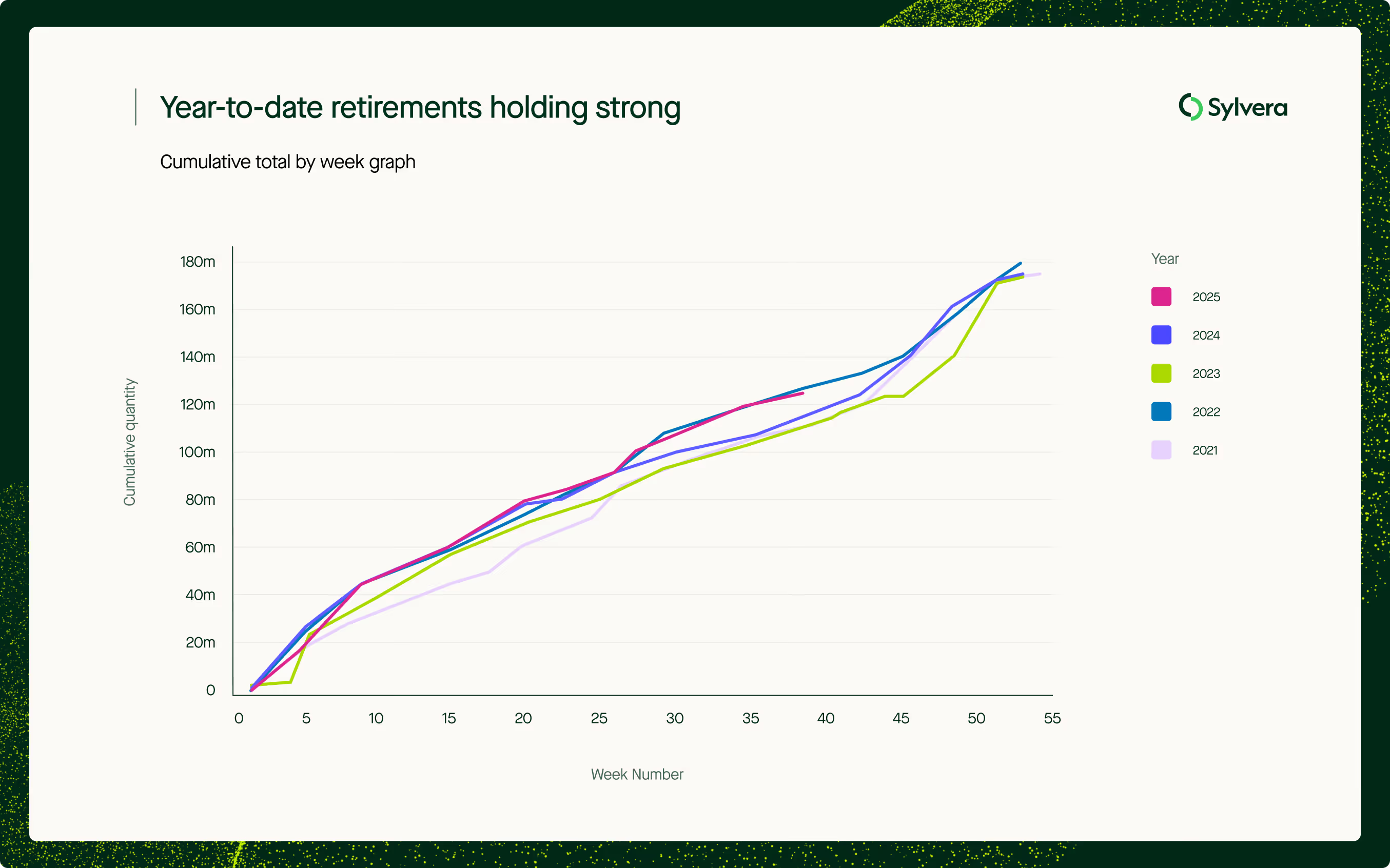

Os preços dos créditos de carbono de alta qualidade atingem novos máximos à medida que as aposentadorias se mantêm firmes

Omercado voluntário de carbono permaneceu estável no terceiro trimestre de 2025, com as retiradas se mantendo estáveis e as emissões apresentando um leve declínio em comparação com o trimestre anterior. Além disso, nossas informações aprimoradas sobre preços e compradores apontam para um foco crescente na qualidade e na evolução dos padrões da demanda corporativa.

As retiradas, o processo de usar um crédito para compensar emissões e torná-lo permanentemente indisponível para negociação, atingiram 33,54 milhões no terceiro trimestre. Embora esse número represente uma queda em relação ao recorde de 40,45 milhões de créditos retirados no segundo trimestre, ele se aproxima dos níveis do terceiro trimestre de 2024, de 31,49 milhões, com o volume total de retiradas de 2025 se aproximando de um recorde. As retiradas no acumulado do ano em 2025 estão se mantendo fortes, com 128,15 milhões de créditos, acima dos 120,61 milhões registrados no final do terceiro trimestre de 2024 e um pouco atrás do ano recorde de retiradas de 2022, que registrou 132,42 milhões até o momento.

Do lado da oferta, as emissões - a criação de novos créditos - totalizaram 70,4 milhões no trimestre, abaixo dos 76,9 milhões no segundo trimestre e dos 68,8 milhões no mesmo período do ano passado.

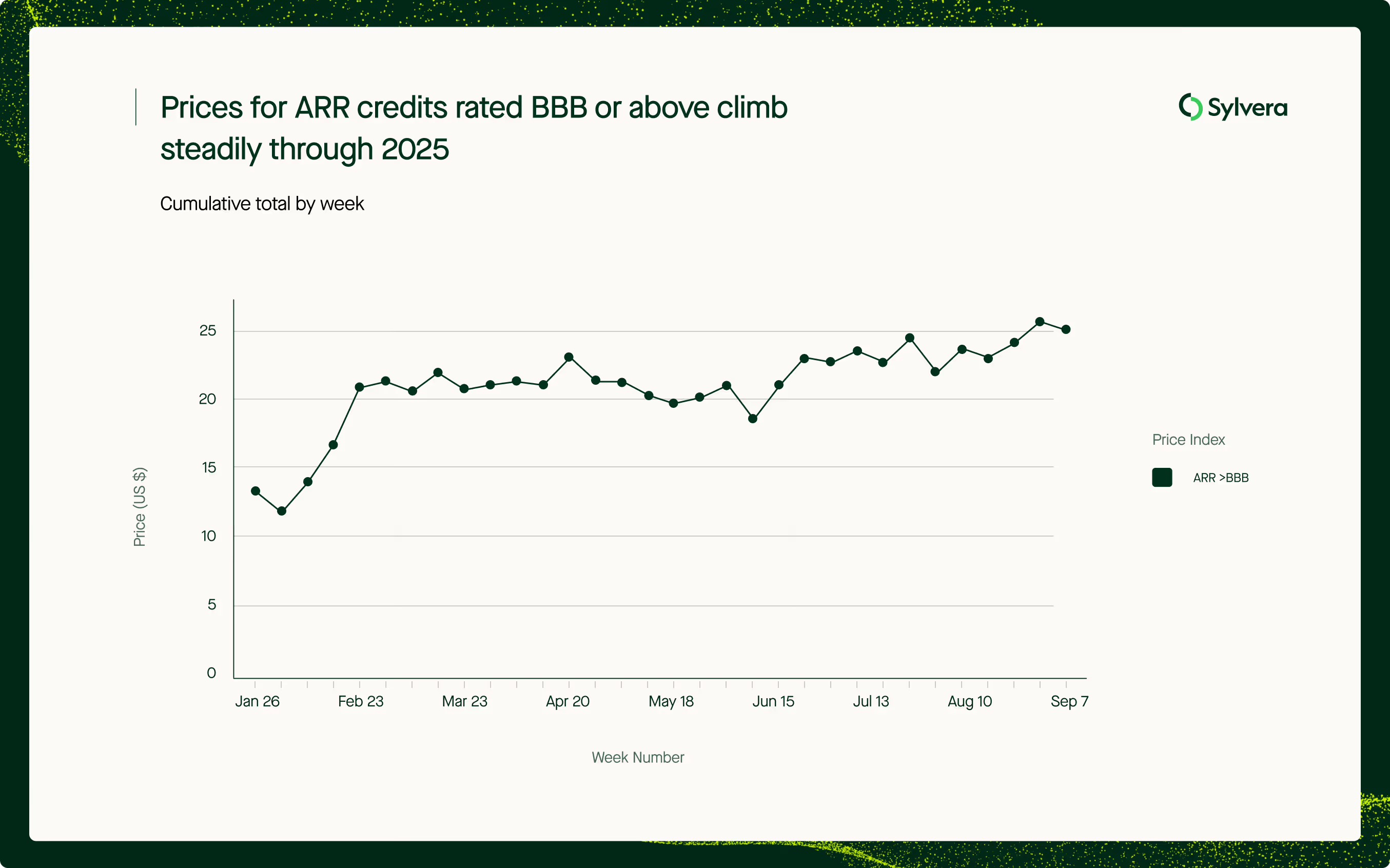

Os sinais de preços mostram que a qualidade é um prêmio

Nosso novo Índice de Preços Ponderados pela Qualidade revela um claro surgimento de um prêmio para créditos ARR (Aflorestamento, Reflorestamento e Revegetação) de maior qualidade. Os preços dos créditos ARR com classificação BBB ou superior aumentaram constantemente ao longo de 2025, chegando a US$ 24 em setembro, um aumento de US$ 10 desde o início do ano.

Aaron Tam, diretor de produtos da Sylvera, explicou: "O aumento nos preços de ARR reflete uma clara mudança nas prioridades dos compradores. Estamos vendo uma parcela maior de projetos de alta qualidade, como projetos TIST e projetos com metodologias novas e mais rigorosas, entrando no mercado, o que está elevando os preços médios. O nível de demanda que vimos a esses preços sugere que os compradores estão cada vez mais dispostos a pagar um prêmio pela integridade e pelo impacto climático comprovado, vendo esses projetos como um investimento mais seguro e de longo prazo."

Além dos preços à vista no mercado atual, os preços futuros dos créditos ARR também mostram força. Alguns desenvolvedores estão cotando preços futuros para as próximas safras de até US$ 50 ou mais, indicando uma demanda robusta por projetos de remoção baseados na natureza.

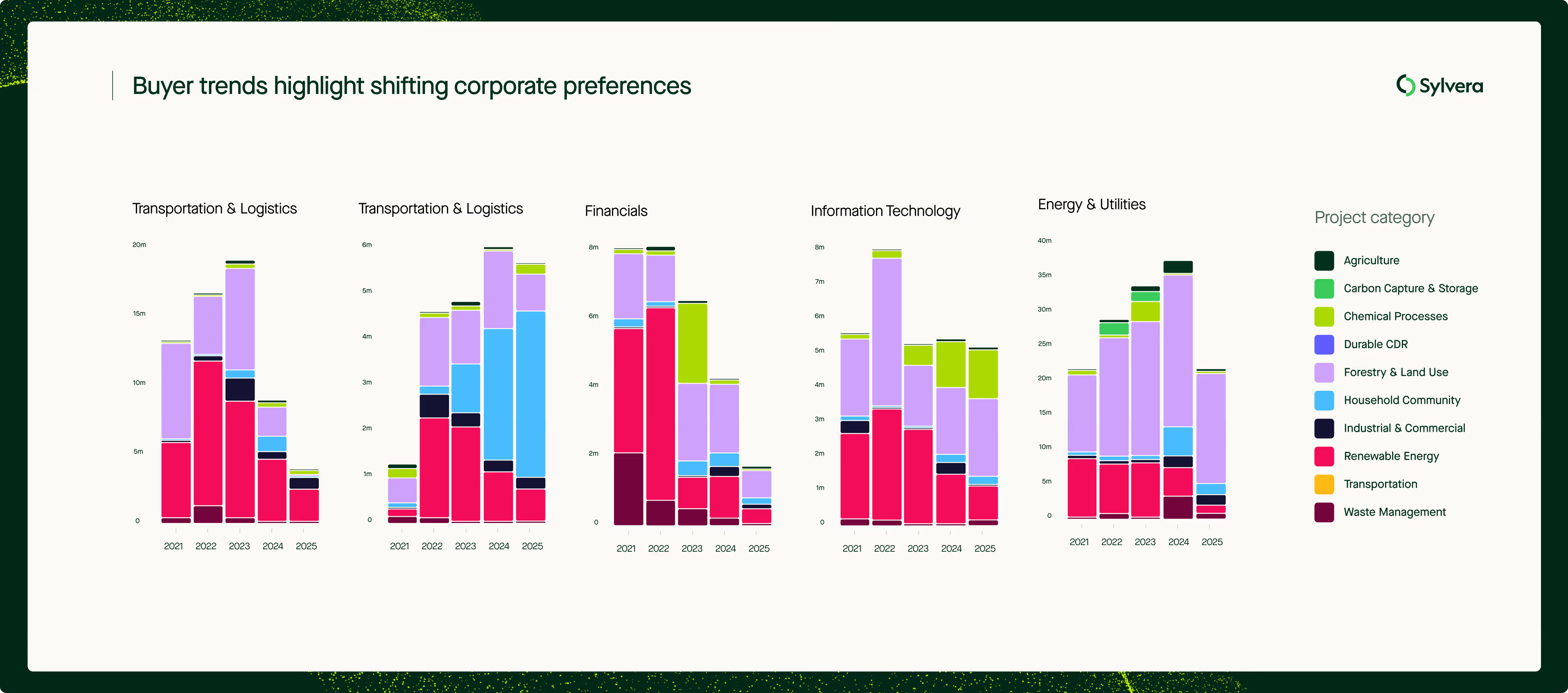

As tendências dos compradores destacam a mudança nas preferências corporativas

Enquanto isso, o Diretório de Compradores da Sylverarevela mudanças notáveis na forma como diferentes setores abordam a compra de créditos de carbono. As últimas retiradas em 2025 indicam que as empresas de serviços profissionais aceleraram o uso de créditos de carbono de projetos de fogões a lenha, que agora representam cerca de 70% das retiradas conhecidas pelo setor. O uso de créditos de carbono de energia renovável continuou em declínio constante na maioria dos setores e caiu de forma mais significativa entre as empresas de serviços tecnológicos, financeiros e profissionais. As empresas de transporte e logística se destacaram como uma exceção a essa tendência, com créditos de energia renovável ainda representando 60% de sua demanda.

Apesar das percepções de um recuo nos compromissos climáticos corporativos, as empresas de energia e serviços públicos continuam a dominar a demanda por créditos de carbono, representando cerca de 40% das aposentadorias não anônimas em 2025, comparável ao ano passado.

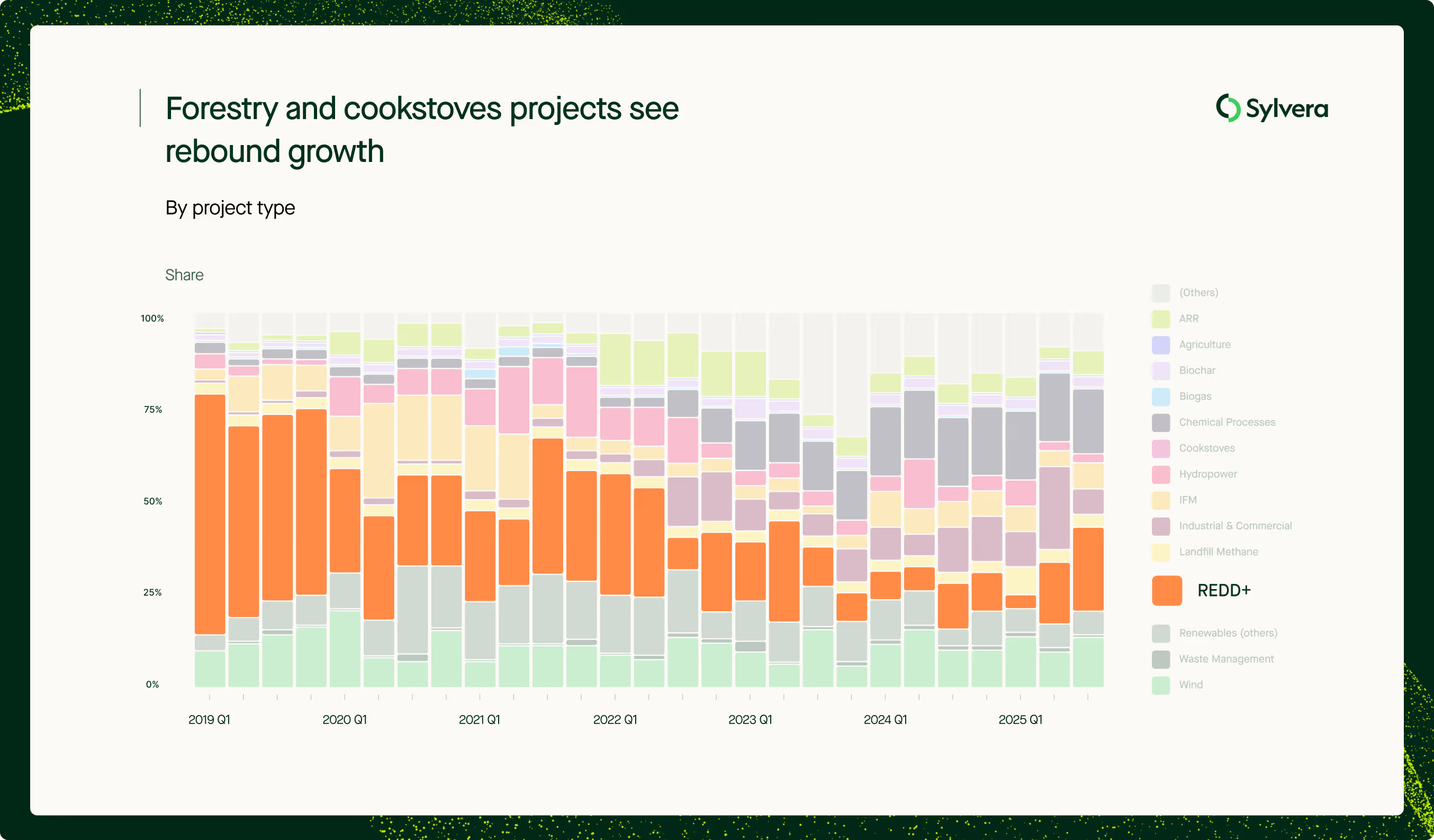

Registros e tipos de projetos veem rebalanceamento

A participação da Verra nas novas emissões continua em declínio de longo prazo, caindo para 28,09% no terceiro trimestre de 2025, em comparação com 39,2% no mesmo período de dois anos atrás, refletindo uma desaceleração contínua desde que as emissões de projetos Verra REDD+ atingiram o pico em 2021. Em contrapartida, o BioCarbon Standard atingiu uma participação recorde de 21,16%, impulsionado pelas emissões de vários grandes projetos de REDD+ na América Latina, apoiados pela demanda regional.

As emissões de projetos florestais tiveram um forte desempenho no terceiro trimestre. Os projetos de REDD+, em especial, tiveram uma recuperação significativa, representando 26,05% das emissões, em comparação com 16% no segundo trimestre e apenas 10% no terceiro trimestre do ano passado. Isso sugere um aumento da confiança dos compradores nesse tipo de projeto, que tem apresentado melhorias na qualidade geral impulsionadas por metodologias aprimoradas, melhor monitoramento e padrões mais rigorosos que abordam preocupações anteriores sobre contabilidade e adicionalidade.

Créditos prontos para conformidade ganham força

O volume de créditos com o selo CCP - aqueles alinhados com os Princípios Básicos de Carbono do Conselho de Integridade do Mercado Voluntário de Carbono - continua crescendo. Até agora, em 2025, 16,63 milhões de créditos foram emitidos com rótulos aprovados pela CCP, destacando uma mudança em direção a padrões reconhecidos de qualidade e integridade.

Enquanto isso, os mercados de conformidade estão se tornando cada vez mais integrados aos sistemas voluntários. Um total de 67,17 milhões de créditos emitidos este ano pertence a padrões e metodologias que foram aprovados para uso na primeira fase do CORSIA, sujeitos ao recebimento de autorizações do país anfitrião. Notavelmente, isso representa um terço (33,3%) do total de créditos emitidos neste trimestre, em comparação com 27,1% no mesmo período de dois anos atrás.

Perspectivas de mercado para o último trimestre

Os dados do terceiro trimestre sinalizam um mercado em direção a uma maior maturidade e sofisticação. A qualidade é cada vez mais recompensada, tanto por meio de preços mais altos quanto pela demanda corporativa por projetos confiáveis. Os registros estão se diversificando à medida que os compradores buscam garantia e integridade, enquanto esquemas de conformidade como o CORSIA estão diminuindo a lacuna entre os mercados voluntários e regulatórios.

Allister Furey, CEO da Sylvera, disse: "O prêmio cada vez maior por créditos de alta qualidade demonstra que a integridade é agora um fator-chave de valor. Os compradores estão se tornando mais seletivos e os desenvolvedores de projetos estão respondendo com o cumprimento de padrões mais elevados.

Esse alinhamento entre as expectativas de qualidade e a demanda do mercado é fundamental para ampliar os mercados de carbono e proporcionar um impacto climático genuíno a um custo econômico menor."

À medida que 2025 entra em seu último trimestre, essas tendências indicam um mercado que está amadurecendo além da quantidade, com transparência, confiança e prontidão de conformidade em seu núcleo.

Deseja explorar você mesmo essa dinâmica de mercado?

Nosso pacote de inteligência de mercado oferece transparência em todo o mercado com dados de preços, oferta e demanda em tempo real.

Dados de preços - Estimativas à vista em nível de projeto, com mais de 20.000 estimativas alimentadas por cerca de 300.000 transações.

Dados de mercado - Emissões e retiradas semanais, preços médios filtráveis e integração de oferta conhecida.

🏢 Diretório de compradores - Veja quem está retirando o que por setor, tipo, safra e geografia para validar a demanda.

Saiba mais sobre o Market Intelligence aqui ou solicite sua demonstração gratuita agora.

Para uma análise completa das últimas informações sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.