"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Principais números

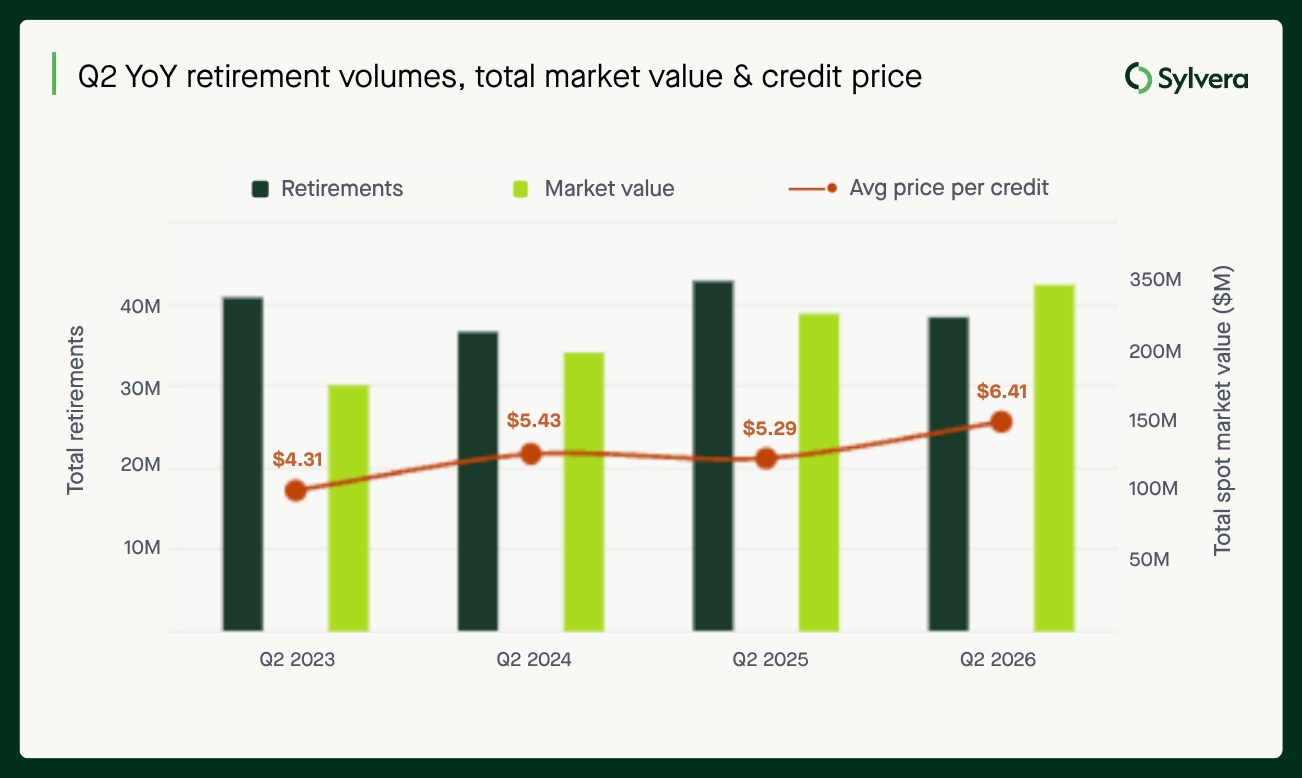

As retiradas de créditos de carbono atingiram 38,55 milhões no segundo trimestre de 2026, uma queda de 10% em relação aos 42,9 milhões registrados no mesmo período do ano anterior. No primeiro semestre do ano, as retiradas totalizaram 89,27 milhões, uma queda de 9% em relação aos 98,27 milhões registrados no primeiro semestre de 2025.

Uma parcela significativa dessa queda se deve à Shell, que historicamente é a maior retirante do mercado. No primeiro semestre de 2025, Shell retirado 6,7 milhões de toneladas, número que caiu para apenas 494.100 toneladas no primeiro semestre de 2026. Essa diferença representa cerca de dois terços da queda ano a ano nas retiradas de todo o mercado.

Apesar da queda no volume, o valor de mercado se manteve estável. O valor total de mercado dos planos de aposentadoria no segundo trimestre de 2026 foi de US$ 247 milhões, um aumento em relação aos US$ 227 milhões registrados no mesmo período do ano anterior, e o valor no primeiro semestre de 2026 atingiu US$ 548 milhões, um aumento em relação aos US$ 524,21 milhões registrados no primeiro semestre de 2025.

Conforme destacado no relatório “State of Carbon Credits” Sylvera, o mercado continua sendo definido por uma dinâmica entre volume e valor. O preço médio pago por crédito retirado subiu para US$ 6,41 no segundo trimestre de 2026, ante US$ 5,29 no segundo trimestre de 2025 — e, no primeiro semestre de 2026 como um todo, o preço médio atingiu US$ 6,13, ante US$ 5,33 no ano anterior.

Qualidade e preço

Os títulos com classificação de grau de investimento (≥BBB) continuam a representar uma parcela elevada do valor de mercado. No segundo trimestre de 2026, os títulos com classificação ≥BBB representaram 27% do volume de resgates classificados, mas 51% do valor de mercado classificado.

O valor desse prêmio varia de acordo com o tipo de projeto. O ARR apresenta um claro prêmio de qualidade estrutural, com créditos de ARR com classificação BBB+ sendo negociados a uma média de US$ 28,55 no primeiro semestre de 2026, contra US$ 9,12 para créditos de ARR com classificação ≤BB — um prêmio de mais de três vezes.

O prêmio da IFM é mais recente. A diferença entre os preços do IFM com classificação BBB+ e ≤BB situava-se em apenas US$ 1,32 no primeiro semestre de 2025 e, desde então, ampliou-se para US$ 5,59 no primeiro semestre de 2026, impulsionada pela alta nos preços do IFM com classificação BBB+ (US$ 16,34 → US$ 18,65), enquanto os preços do IFM com classificação ≤BB caíram (US$ 15,02 → US$ 13,06).

O REDD+ apresenta uma divergência semelhante. Os preços do REDD+ com classificação BBB+ subiram 71% em relação ao ano anterior, para US$ 8,40, enquanto os do REDD+ com classificação baixa (≤BB) caíram 26%, para apenas US$ 1,82. O diferencial de qualidade entre os dois ampliou-se de US$ 2,47 no segundo trimestre de 2025 para US$ 6,58 no segundo trimestre de 2026, mais uma evidência de que o mercado está diferenciando a qualidade dentro dos tipos de projetos.

Emissões com classificação de crédito apresentam aumento na qualidade

A qualidade subjacente das novas emissões continua a melhorar. As emissões com classificação de grau de investimento (≥BBB) passaram de um nível constante de 13% a 16% ao longo do período de 2022 a 2024 para 25% em 2025 e para 29% no primeiro semestre de 2026. O segmento inferior do mercado está encolhendo: as emissões com classificações C e D, que representavam 43% do total de emissões classificadas tanto em 2024 quanto em 2025, ficaram em 22% no primeiro semestre de 2026.

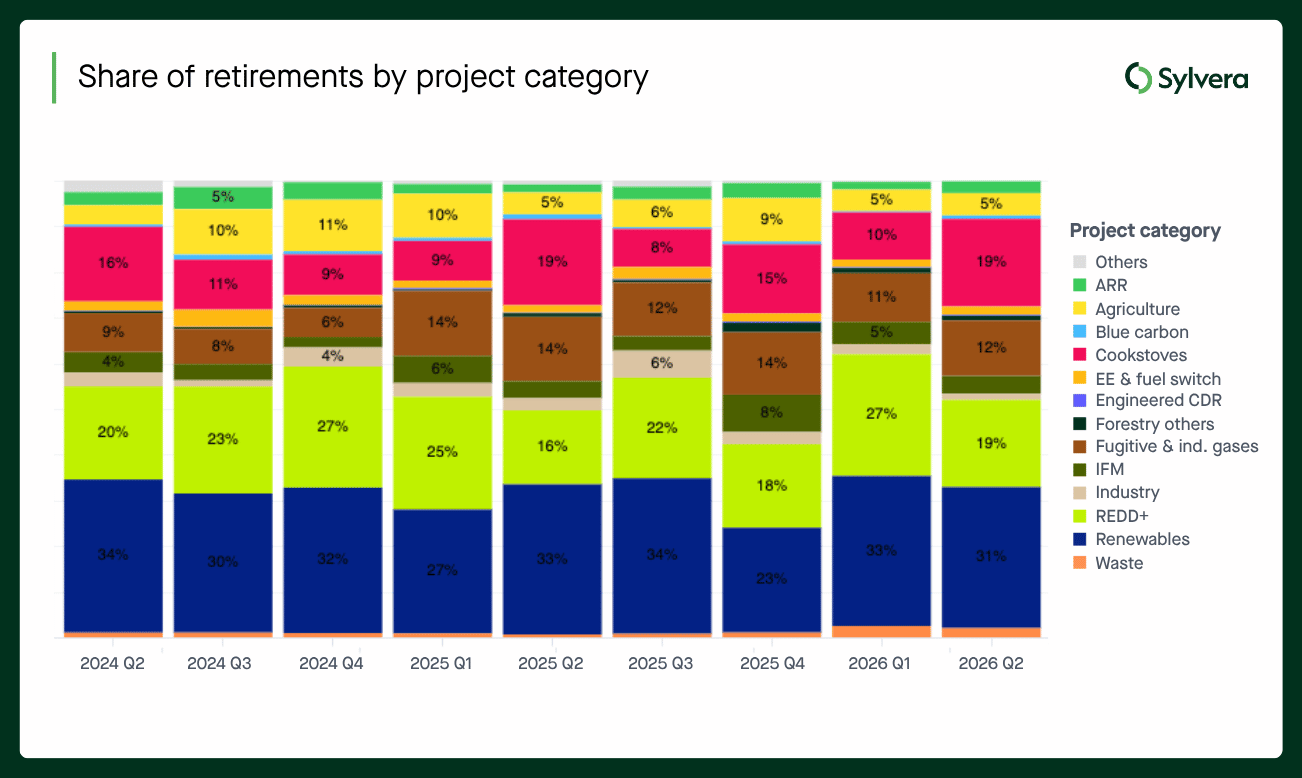

Tipos de projetos: os fogões continuam em alta

Pela primeira vez no segundo trimestre de 2026, os fogões de cozinha empataram com o REDD+ como a maior parcela de retiradas (19%), tendo saltado da quarta maior parcela (10%). Os quatro principais tipos de projetos representam 61% do total de retiradas. Os tipos de energia renovável (eólica, hidrelétrica e outras fontes renováveis) continuam sendo um segmento significativo, com 31% das retiradas.

As emissões no primeiro semestre de 2026 totalizaram 96,8 milhões, uma queda de 31,9% em relação aos 142,3 milhões registrados no primeiro semestre de 2025. Os fogões a lenha continuaram a se manter fortes, com a maior participação, de 19%, nas emissões do segundo trimestre, enquanto os gases fugitivos e industriais e o metano de aterros sanitários registraram um aumento acentuado, tornando-se a segunda e a terceira maiores categorias de emissão.

E, no que diz respeito aos registros, o American Carbon Registry (ACR) passou de maior emissor isolado no 2º trimestre de 2025 (com participação de 33%) para apenas 7% no 2º trimestre de 2026, enquanto a Verra aumentou sua participação de 21% para 45% no mesmo período. A queda do ACR se deve a dois fatores: uma redução de 15,2 milhões de créditos nas emissões industriais e um colapso de 96% no pipeline de emissões de IFM do ACR (de 6,3 milhões para 276 mil créditos).

O mercado de contratos a termo de compra continua a se diversificar

O mercado de contratos de compra a termo costuma ser o local onde grandes e sofisticados compradores adquirem créditos de carbono. Embora muitos desses contratos permaneçam confidenciais, Sylvera os dados subjacentes na medida em que estes possam ser divulgados publicamente.

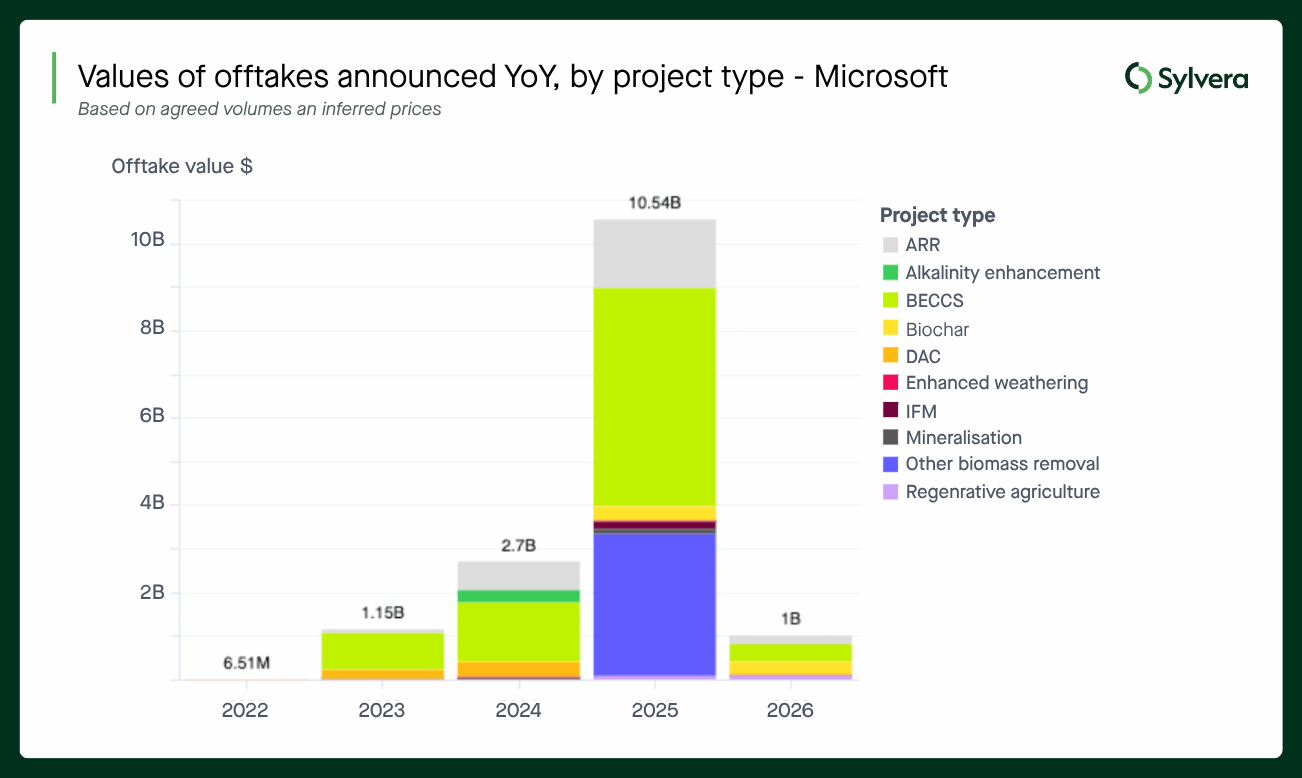

Entre os contratos de compra divulgados, os volumes totais anunciados caíram 65% em relação ao mesmo período do ano anterior, para 21,52 milhões de toneladas no primeiro semestre de 2026 (ante 61 milhões), e o valor total caiu 70%, para US$ 2,25 bilhões (ante US$ 7,46 bilhões).

A retração da Microsoft explica grande parte do quadro. No primeiro semestre de 2025, só a Microsoft foi responsável por 54,08 milhões de toneladas dos 61 milhões do mercado — 88,7% de todos os novos volumes de compra. No primeiro semestre de 2026, os volumes de compra anunciados pela Microsoft caíram 82%, para 9,52 milhões de toneladas.

Deixando a Microsoft de lado, o restante do mercado, na verdade, cresceu. O volume de compras de empresas que não a Microsoft aumentou 73% em relação ao mesmo período do ano anterior, passando de 6,92 milhões de toneladas no primeiro semestre de 2025 para 12,0 milhões de toneladas no primeiro semestre de 2026. A Woodside emergiu como a segunda maior compradora no primeiro semestre de 2026, com 6 milhões de toneladas — o dobro da segunda maior compradora no primeiro semestre de 2025.

O biocarvão é o destaque em termos de crescimento das vendas em 2026. O volume de vendas aumentou 79% em relação ao ano anterior, chegando a 3,17 milhões de toneladas (ante 1,77 milhão), com o valor registrando alta de 80%, para US$ 806 milhões (ante US$ 448 milhões). Atualmente, ele representa cerca de 15% do volume de vendas e 36% do valor das vendas.

A ARR detém a maior participação em volume, com 58% de todas as compras. No entanto, em linha com o mercado, as compras da ARR caíram 64%, passando de 34,4 milhões para 12,32 milhões de toneladas, e o valor caiu 64%, para US$ 616 milhões — acompanhando a tendência da Microsoft, cujas compras caíram 87% (de 31,4 milhões para 4 milhões de toneladas). Já o volume de ARR de outras empresas, excluindo a Microsoft, quase triplicou no mesmo período, passando de 3,0 milhões para 8,32 milhões de toneladas.

Nos setores de BECCS e DAC, a demanda fora da Microsoft não apresentou recuperação. O volume de BECCS caiu 85%, para 2,07 milhões de toneladas, e o valor caiu 85%, para US$ 637 milhões (de 14,14 milhões de toneladas / US$ 4,28 bilhões). A compra de BECCS pela Microsoft caiu 90% (13,3 milhões → 1,28 milhão de toneladas), enquanto o volume de BECCS de outras empresas permaneceu praticamente estável (0,84 milhão → 0,79 milhão). O volume de DAC caiu 93%, para 46.000 toneladas, e o valor diminuiu 93%, para US$ 32 milhões.

Padrão Corporativo de Emissões Líquidas Zero (Net-Zero) da SBTi, Versão 2

No segundo trimestre de 2026, foi lançada a Versão 2 da Norma Corporativa de Emissões Líquidas Zero (Net-Zero) da SBTi, que reconhece formalmente os créditos de carbono pela primeira vez. Após a atualização da SBTi, analisamos os padrões de cancelamento de créditos em relação às emissões das empresas alinhadas à SBTi para modelar o que esse reconhecimento formal realmente exigiria. A diferença entre a prática atual e o que a Norma implica é gritante.

As empresas alinhadas ao SBTi — estimadas em 11.000 em todo o mundo, abrangendo cerca de 34,5 bilhões de tCO₂e de emissões dos Escopos 1 a 3 — retiraram apenas 20 milhões de créditos no último ano, o que equivale a 0,06% de sua pegada de carbono, contra um limite de 1% exigido para o status “Engajado”. A modelagem Sylvera mostra que mesmo um alinhamento moderado (Cenário A) elevaria a demanda das empresas alinhadas ao SBTi para 55 milhões de toneladas até 2030 e 293 milhões até 2035; um cenário mais otimista (Cenário C) chega a 224 milhões até 2030 e 1,1 bilhão até 2035.

Alcançar o status de “Liderança” — compensação total das emissões dos Escopos 1 a 3 — parece estar fora do alcance de praticamente todas as empresas atualmente, e mesmo o status “Avançado” representará um grande desafio para a maioria dos compradores. Se o mercado será capaz de mobilizar uma oferta confiável e de alta qualidade com rapidez suficiente para atender a essa demanda latente é, agora, uma das principais questões do mercado. Para uma análise detalhada da Norma, consulte nossa análise dedicada ao tema.

Demanda potencial das empresas do SBTi*:

*Supondo que as emissões abrangidas pela SBTi permaneçam estáveis até 2030-35, o que seria possível se a taxa de redução das emissões acompanhasse a taxa de aumento da participação na SBTi.

CORSIA: uma escassez de oferta diante de um prazo que se aproxima

A demanda do setor de aviação por CORSIA já começou, com 502 mil CORSIA retirados de circulação no primeiro semestre de 2026, um aumento em relação aos apenas 14 mil em todo o ano de 2025.

As emissões de créditos* CORSIA cresceram ao longo do primeiro semestre do ano, passando de 52% do total de novas emissões em 2025 para 64% no segundo trimestre de 2026 — reforçando a mudança estrutural em direção a uma oferta alinhada às normas de conformidade, que vem se consolidando desde 2023.

Paralelamente ao lançamento CORSIA do Artigo 6 e CORSIA Sylvera, nossa análise mais recente do mercado revelou que, dos cerca de 300 milhões de créditos emitidos até o momento e potencialmente elegíveis para o CP1*, apenas 38 milhões realmente superaram os dois obstáculos necessários para converter um crédito em uma Unidade de Emissões Elegível (EEU): uma Carta de Autorização (LoA) do país anfitrião e, além disso, um ajuste correspondente (CA) ou um seguro qualificado.

Isso representa 13% do conjunto potencialmente elegível e, em comparação com a estimativa de demanda do cenário base CP1 Sylvera, de 163 milhões de EEUs, a oferta atual cobre apenas cerca de 23% do que o mercado precisará no final das contas. Mesmo na melhor das hipóteses, em que o conjunto de créditos CORSIA cresça para 640 milhões até o prazo final de janeiro de 2028, apenas 104 milhões estão em países que provavelmente serão capazes de fornecer LoAs e CAs — e apenas 48 milhões atendem a todos os requisitos atualmente. Apenas 21% dos países avaliados demonstram, atualmente, alta confiança em fornecer ambos.

Em termos de demanda, nossa projeção base de 163 milhões de EEUs poderia sofrer variações significativas devido a três fatores determinantes: o conflito entre os EUA e o Irã, que poderia reduzir a demanda em 4% a 9%, dependendo da duração; CORSIA pela Comissão Europeia, prevista para julho de 2026, que poderia reduzir a demanda em até 24% caso os voos do EEE passem a ser regidos pelo EU ETS; e a possibilidade de as companhias aéreas dos EUA optarem por não participar, na ausência de uma exigência de cumprimento no mercado interno, o que, por si só, poderia eliminar cerca de 18% da demanda.

E no que diz respeito aos preços CORSIA , nossa previsão indica que os preços das EEU podem variar entre US$ 15 e US$ 53, dependendo dos diferentes cenários de oferta e demanda à medida que o prazo final de janeiro de 2028 se aproxima, com US$ 33 como valor mediano. Você pode ler nossa CORSIA completa CORSIA aqui.

Os CCPs como indicador de qualidade

Os Princípios Fundamentais do Carbono (CCP) estão cada vez mais servindo como indicador da qualidade dos projetos, e não apenas da prontidão para o cumprimento das normas. Os dados de classificação Sylvera mostram que os projetos alinhados aos CCP apresentam uma tendência acentuada para notas mais altas: 36% possuem classificação BBB e outros 36% estão na classificação B.

Os projetos sem certificação CCP, por outro lado, concentram-se na parte inferior da escala — 18% receberam a classificação D e 25% a classificação C —, em grande parte devido aos créditos de energia renovável que ainda representam uma parcela significativa desse conjunto.

Em termos de tipos de projetos, a oferta com certificação CCP é dominada por IFM, LFM, fogões de cozinha e agricultura — que, de modo geral, têm impulsionado as melhorias gerais de qualidade do mercado —, enquanto o conjunto de projetos sem certificação CCP ainda inclui créditos de fontes renováveis já existentes e créditos REDD+, que reduzem a média.

À medida que os compradores utilizam cada vez mais o status de CCP como um filtro inicial, essa divergência sugere que o selo está realmente contribuindo para direcionar o capital para uma oferta de maior integridade, em vez de simplesmente acompanhá-la a posteriori.

Isso fica evidente nos dados de emissão: a certificação CCP passou de menos de 3% das emissões em 2023 para 21,4% no primeiro trimestre de 2026 e 27,5% no segundo trimestre de 2026 — mais de um quarto de toda a nova oferta agora conta com a certificação CCP, um aumento em relação aos 24,5% registrados no primeiro semestre como um todo.

* elegível, sujeito à autorização do país anfitrião.

**essa estimativa de demanda se baseia no escopo do CP1, mas exclui voos dentro do EEE e países menores**

Participe do nosso Briefing de Dados com Especialistas

A equipe de dados Sylvera apresentará os principais dados do mercado de carbono em nosso próximo webinar ao vivo, no dia 6 de agosto. Inscreva-se aqui.

Deseja explorar você mesmo essa dinâmica de mercado?

Nosso pacote de inteligência de mercado oferece transparência em todo o mercado com dados de preços, oferta e demanda em tempo real.

💲 Dados de preços – Estimativas pontuais por projeto, com mais de 20.000 estimativas baseadas em cerca de 300.000 transações.

📈 Dados de mercado – Emissões e resgates semanais, preços médios filtráveis e integração da oferta conhecida.

🏢 Diretório de Compradores – Veja quem está adquirindo quais produtos por setor, tipo, safra e região para avaliar a demanda.

Saiba mais sobre o Market Intelligence aqui ou solicite sua demonstração gratuita agora.