"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Contexto recente da SBTi

Há três anos, a SBTi era vista como um obstáculo para o mercado voluntário de carbono. Suas orientações, em geral, não favoreciam os créditos de carbono. Como a validação da SBTi havia se tornado o padrão de credibilidade climática das empresas, isso tinha um peso significativo.

Isso contribuiu para uma desaceleração da demanda corporativa num momento em que o mercado precisava de confiança. Muitas empresas que desejavam ser vistas como líderes climáticas confiáveis sentiram que precisavam escolher entre o alinhamento com a SBTi e a aquisição de créditos de carbono.

A segunda versão preliminar da Norma Corporativa de Carbono Neutro V2, publicada para consulta pública no final de 2025, alterou essa narrativa. Pela primeira vez, a SBTi propôs níveis de reconhecimento formal para empresas que utilizam créditos de carbono elegíveis como parte de suas estratégias de carbono neutro — tanto no curto prazo quanto como requisito obrigatório a partir de 2035.

O Padrão introduz três níveis opcionais de reconhecimento no âmbito de sua estrutura de Responsabilidade Contínua pelas Emissões (OER):

- Status de compromisso: Reduzir pelo menos 1% das emissões contínuas dos escopos 1 a 3, seja por meio da fixação de um preço de carbono, seja por meio de créditos de carbono elegíveis.

- Nível avançado: Reduzir 100% das emissões contínuas de Escopo 1 e 2 e as emissões adicionais de Escopo 3, conforme necessário, de modo que a cobertura total seja igual a, no mínimo, 10% do total das emissões contínuas de Escopo 1 a 3, seja por meio da fixação de um preço de carbono de US$ 20 por tonelada, seja por meio de créditos de carbono elegíveis.

- Nível de liderança: Mitigar 100% do total das emissões contínuas de Escopo 1 a 3 por meio (1) do estabelecimento de um orçamento de contribuição no valor de US$ 80 por tonelada, (2) da utilização desse orçamento para adquirir créditos de carbono elegíveis equivalentes ao volume de emissões abrangidas e (3) da utilização de qualquer saldo remanescente do orçamento de contribuição para adquirir créditos de carbono elegíveis adicionais e/ou apoiar outras ações climáticas elegíveis.

Os créditos de carbono elegíveis devem ser ex post e atender a critérios adicionais de integridade definidos na Norma. Eles podem decorrer de atividades que reduzam as emissões de fontes fora da cadeia de valor da empresa; restaurem, protejam ou melhorem sumidouros naturais de carbono; e/ou removam e armazenem carbono atmosférico.

A partir de 2035, a remoção de carbono passa a ser obrigatória para grandes empresas e empresas de médio porte de países de renda mais elevada (Categoria A), com a cobertura exigida aumentando linearmente de 1% das emissões de Escopo 1 a 3 até 100% no ano da meta de emissões líquidas zero. É feita uma distinção entre remoções de longa duração e de curta duração, sendo que as emissões de GEE de longa duração devem ser neutralizadas especificamente por remoções de longa duração.

No ano em que a meta de emissões líquidas zero deve ser alcançada, todas as emissões residuais das empresas das categorias A e B — pequenas empresas de todos os países e médias empresas de países de baixa renda — devem ser neutralizadas por meio de atividades verificadas de remoção de carbono no mesmo período de referência.

Em conjunto, essas disposições representam um avanço histórico na elevação dos créditos de remoção de carbono a um pilar obrigatório e regido por princípios de integridade no cumprimento das metas corporativas de emissões líquidas zero — com implicações significativas para a demanda de longo prazo tanto no mercado voluntário de carbono quanto no setor emergente de remoção de carbono.

Onde as empresas estão e onde precisariam estar

Analisamos os padrões de cancelamento de créditos em relação às emissões das empresas alinhadas com a SBTi para modelar o que um reconhecimento formal realmente exigiria.

O panorama atual

As empresas alinhadas com a SBTi — cerca de 11.000 em todo o mundo, responsáveis por cerca de 34 bilhões de toneladas de CO₂e de emissões totais dos Escopos 1 a 3 — retiraram aproximadamente 20 milhões de toneladas de créditos em 2026.

Isso representa apenas 0,06% do total de suas emissões. As empresas que não fazem parte da SBTi estão ainda mais atrás, com 0,02%.

O limite mínimo para atingir o status básico de“Engajado” no projeto de estrutura é de 1% das emissões. Atualmente, as empresas estão operando a um décimo sexto desse nível.

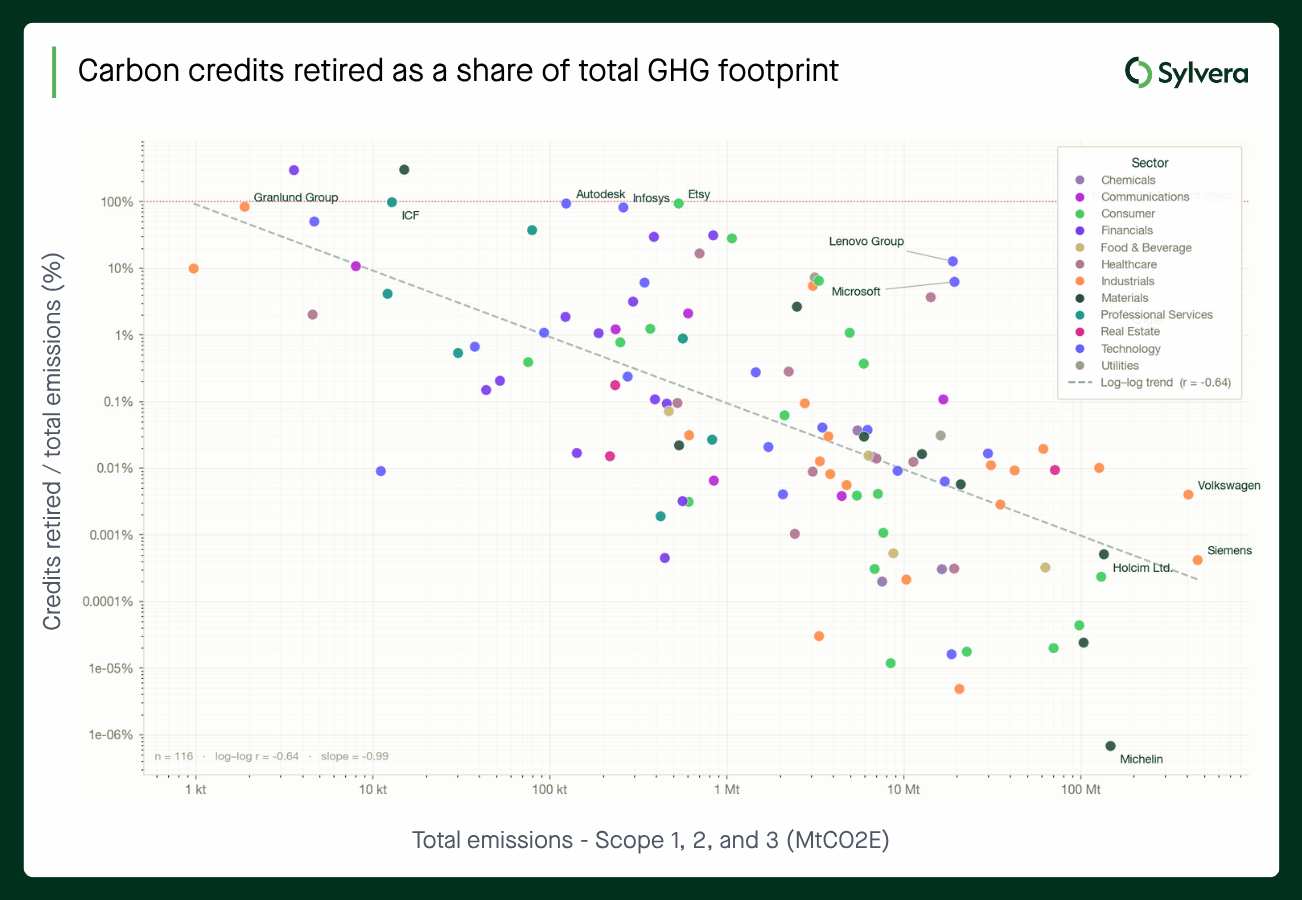

O panorama atual:

Por exemplo, conforme mostrado no gráfico de dispersão acima, entre os 116 signatários da SBTi com dados reportados ao CDP, quase nenhuma empresa está atualmente realizando compensações no nível exigido pela norma. Um pequeno número de emissores com emissões mais baixas compensa uma parcela significativa de sua pegada de carbono, mas o padrão no canto inferior direito do gráfico mostra como os maiores emissores são os que menos compensam, muitos com menos de 0,01% do total das emissões de Escopo 1, 2 e 3.

Como ficariam os números se as empresas respondessem

Modelamos três cenários sobre como o mercado poderia reagir ao reconhecimento formal da SBTi, partindo do pressuposto de que as emissões corporativas abrangidas pela SBTi permanecem estáveis.

Cenários para empresas do SBTi:

*Quantificado em termos da porcentagem das emissões das empresas do SBTi (escopo 1, 2 e 3) que se enquadram, respectivamente, nas empresas com status de liderança e reconhecimento

Demanda total de crédito resultante das empresas alinhadas com a SBTi*:

*Supondo que as emissões abrangidas pela SBTi permaneçam estáveis até 2030-35, o que seria possível se a taxa de redução das emissões acompanhasse a taxa de aumento da participação na SBTi.

Para contextualizar, se a demanda por créditos de carbono for de 20 milhões de toneladas por ano (por parte das empresas do SBTi), mesmo um cenário de adoção moderado (Cenário A) levaria a um aumento de quase 170% na demanda por créditos de carbono impulsionada pelo SBTi até 2030. Um cenário mais otimista prevê que a demanda se aproxime de 1,1 bilhão de toneladas até 2035.

O nível “Liderança” representa um desafio totalmente diferente. Com uma compensação de 100% das emissões totais dos Escopos 1 a 3, o padrão exigido é extremamente elevado. Nossa análise sugere que praticamente nenhuma empresa atualmente alinhada com a SBTi se qualificaria. Mesmo o nível “Avançado” representará um grande desafio para a maioria das empresas.

O que assistir

Os números acima mostram o quão grande é a lacuna entre a situação atual das empresas e o ponto em que elas precisarão estar. Para preenchê-la, será necessário um fornecimento confiável, sinais de qualidade nos quais o mercado possa confiar e compradores dispostos a agir.

Em breve, publicaremos uma análise mais aprofundada da SBTi CNZ V2.0 e do que ela significa para o mercado.