"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Os certificados de commodities passaram de um conceito para um tema de discussão. Tendo isso em mente — e, especificamente, os Certificados de Atributos Ambientais (EACs) —, uma nova Sylvera com produtores e compradores de todo o setor de commodities revela um mercado que está se formando mais rapidamente do que suas próprias bases.

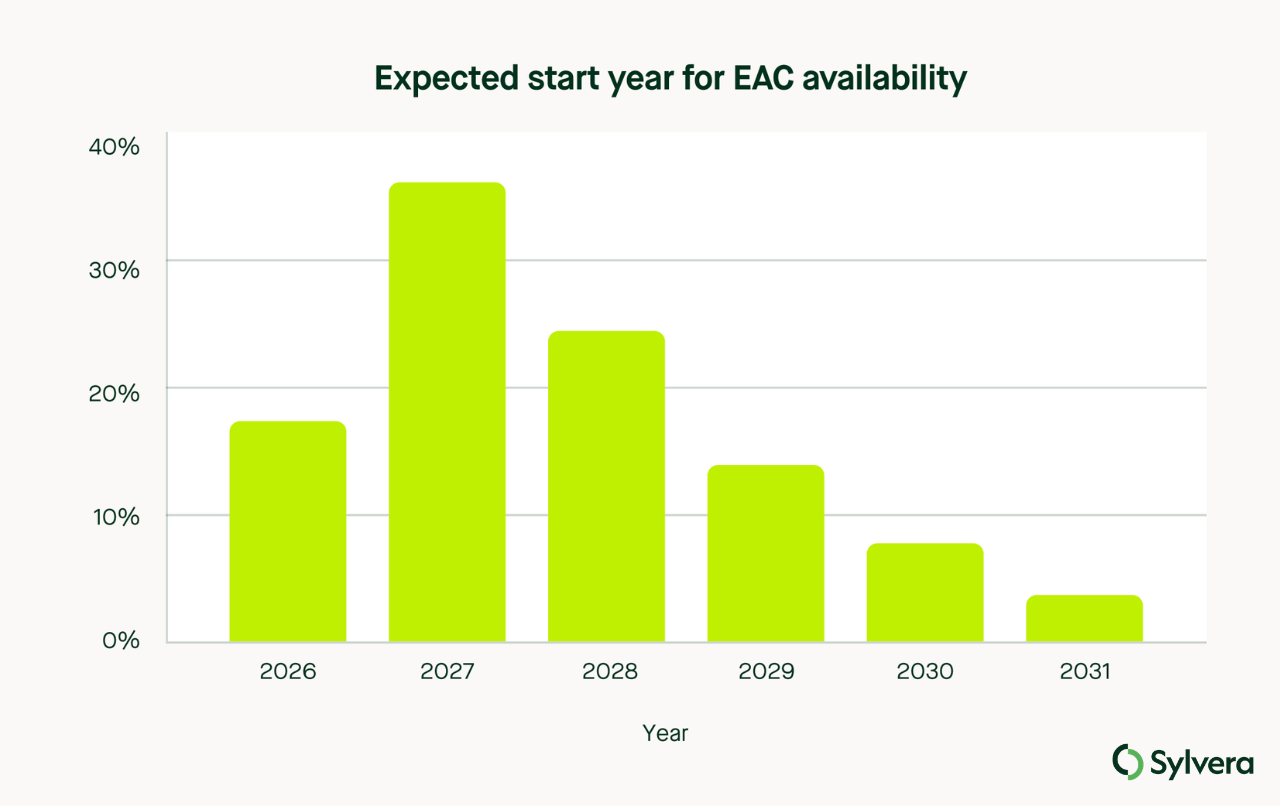

A principal conclusão: 75% dos produtores esperam começar a emitir EACs dentro de três anos, sendo 2027 a meta mais citada. A demanda dos compradores também está se consolidando, com os entrevistados relatando uma demanda anual de 1,7 a 2,1 milhões de EACs até 2030.

O que são os EACs — e por que são importantes

Os EACs funcionam com base no mesmo princípio dos Certificados de Energia Renovável (RECs). Assim como os RECs permitem que os compradores reivindiquem o valor ambiental da energia renovável, independentemente de onde ela se encontre na rede elétrica, os EACs permitem que os compradores de commodities — cimento, aço, amônia, combustível de aviação — reivindiquem a menor intensidade de carbono da produção de um fabricante sem a necessidade de uma relação direta de fornecimento.

Esse mecanismo é conhecido como “book-and-claim” e resolve um dos maiores obstáculos nas compras sustentáveis: o descompasso geográfico entre o local onde ocorre a produção de baixo carbono e o local onde os compradores precisam dos materiais.

Para setores em que é difícil reduzir as emissões — materiais de construção, indústria pesada, produtos químicos, combustíveis para transporte —, os EACs estão se tornando uma ferramenta essencial para vincular as metas de descarbonização das empresas à redução efetiva das emissões. Em vez de compensar as emissões apenas por meio de créditos de carbono, os compradores agora podem receber crédito por contribuírem para uma mudança na fase inicial do processo de produção dessas commodities.

Como está o mercado hoje

O sinal de demanda é mais evidente por parte das grandes empresas com metas de Escopo 3. A Microsoft já firmou acordos de EAC com produtores de cimento e aço de baixo carbono, utilizando uma estrutura do tipo “book-and-claim” para acessar atributos ambientais decorrentes da produção realizada em outras partes do mundo. A Meta, a Amazon e o Google criaram programas estruturados de aquisição de materiais de baixo carbono. Trata-se de compras com critérios definidos que estão atraindo ampla atenção do mercado.

Nossa pesquisa revelou que a conformidade com a SBTi é o principal fator que influencia a intenção de compra, com 78% dos compradores afirmando que as metas publicadas pela SBTi ou as compensações com instrumentos de compensação existentes foram o principal motivo para a compra. O recente lançamento da SBTi V2, que incorpora formalmente os instrumentos do tipo “book-and-claim”, oferece uma estrutura clara que atrairá para o mercado os compradores secundários — que atualmente aguardam à margem até que os padrões se consolidem.

Leia aqui nossa análise sobre o que a SBTi V2 significa para as commodities.

Os entrevistados abrangiam uma variedade de commodities. O segmento de cimento e concreto foi o maior entre os produtores (27%), seguido pelos biocombustíveis (24%), com fertilizantes, aço, combustíveis para transporte rodoviário e produtos agrícolas também representados. 45% dos entrevistados eram da América do Norte.

Cinco sinais extraídos dos dados

É difícil obter informações sobre preços. Essa foi a necessidade mais evidente dos produtores, com 31% deles citando referências de preços como sua principal exigência. A variação dos preços declarados diz tudo: em todas as commodities, os produtores citaram preços que variavam de US$ 5 a pouco menos de US$ 400 por certificado. Mesmo no setor de cimento — o segmento mais representado —, os preços esperados variaram de US$ 60 a US$ 200 por tonelada.

A oferta está à frente da infraestrutura de emissão. O fato de 75% dos produtores planejarem emitir certificados até 2028 reflete um impulso genuíno. No entanto, os registros específicos para cada produto ainda estão em desenvolvimento, a capacidade de verificação por terceiros é limitada e, com exceção do setor de cimento, praticamente não existem estruturas normativas que permitam aos compradores comparar certificados com confiança. O risco é que a oferta prevista supere a capacidade do mercado de absorvê-la de forma confiável.

A SBTi V2 é o catalisador da demanda. A formalização do mecanismo “book-and-claim” na estrutura da SBTi é o principal fator impulsionador da demanda no curto prazo identificado pela pesquisa. Isso oferece aos compradores uma base normativa para agir — e estabelece aos produtores um padrão claro de integridade a ser cumprido.

Os compradores pagarão pela intensidade de carbono comprovada, e não por alegações. Quando questionados sobre o que determinaria o preço, os compradores classificaram a redução de emissões alcançada em primeiro lugar (45%) e a verificação dessas alegações em segundo lugar (11%).

Os produtores não conseguem perceber a demanda que estão criando. Os produtores sempre mencionaram a mesma necessidade: acesso aos compradores, visibilidade dos contratos de compra e sinais de demanda. Ambos os lados estão esperando que o outro dê o primeiro passo.

Para ver a análise detalhada, baixe o relatório completo aqui

O problema da escassez de oferta

Com base em nossa análise comparativa global de intensidade de carbono, realizada em 3.723 produtos de cimento em todo o mundo, constatamos que menos de 2% deles se qualificariam atualmente para os EACs apenas com base na intensidade de emissões — o que exigiria uma classificação D ou superior (abaixo de 500 kgCO₂e/t). Mais de 3.300 produtos ficam totalmente fora da faixa de classificação.

Isso é importante para a definição de preços. A escassez real de oferta qualificada é exatamente a condição em que um parâmetro de referência confiável gera um prêmio real. Os produtores que conseguem demonstrar que fazem parte dessa minoria — ou seja, aqueles que dispõem de dados verificados por terceiros — estão em posição de chamar a atenção em um mercado onde a demanda está se formando mais rapidamente do que a oferta confiável.

O que os produtores devem fazer agora

Para os produtores, a sequência prática é simples:

- Calcular a intensidade de carbono utilizando uma norma reconhecida pelo setor

- Comparar com a referência externa mais confiável e amplamente aceita

- Obter uma verificação independente e confiável antes da due diligence da contraparte

- Construa relacionamentos com os compradores agora, enquanto a oferta ainda é escassa o suficiente para chamar a atenção antes da onda de emissões de 2027

Este Estudo de Mercado Sylvera sobre a Comunidade da África Oriental (EAC) baseia-se nas respostas de participantes de todo o mercado da EAC, coletadas por meio de uma pesquisa estruturada com 18 perguntas que abrangem capacidade de produção, cronogramas de emissão, intensidade de carbono, expectativas de preços, fatores que impulsionam a demanda e necessidades prioritárias de apoio.

Os entrevistados dividiram-se entre produtores e vendedores de EACs, e compradores ou usuários de EACs, abrangendo uma ampla gama de commodities, incluindo cimento e concreto, biocombustíveis, SAF, produtos agrícolas, hidrogênio, fertilizantes e aço. Geograficamente, a pesquisa captou perspectivas da América do Norte, Europa, África, Oceania, Ásia e América do Sul.

A pesquisa foi elaborada para identificar tendências em relação às intenções, expectativas de preços e prontidão do mercado. Todas as respostas individuais são mantidas em sigilo; os resultados são apresentados apenas de forma agregada.