「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

企業がCDRを購入する背景には、ポートフォリオ戦略、風評への配慮、内部擁護、標準の進化、リスク管理のバランスがあります。

CDR.fyiと共同で実施した2025年CDR市場調査と業界ディスカッションは、企業バイヤーがこの状況をどのようにナビゲートしているかを明らかにしました。彼らの考え方を理解することは、サプライヤー、投資家、そして耐久性除去の拡大に取り組む政策立案者にとって極めて重要です。

企業のCDR需要を促進する標準の準備はできていますか?

企業の購入者の65%が、耐久性のあるCDRの購入意欲を高める主な要因として、明確なネット・ゼロ基準を挙げています。

規格は、企業バイヤーにとって「なぜ」を提供するものです。科学的根拠に基づく目標イニシアティブ(SBTi)のような標準化団体は、この重要な機能を果たします。

サステナビリティチームが、明確な事業根拠を求めるCFOにCDR投資を正当化しなければならない場合、これは特に重要になります。外部からの指令がなければ、内部への働きかけは難しくなります。

最近の主な例としては、SBTiのコーポレート・ネット・ゼロ・スタンダードV2があります。この新しい枠組みでは、企業がネット・ゼロに達するまで、残留するScope 1排出量に対してCDRクレジットを使用することを認めています。これはCDRの導入に向けた動きではありますが、SBTiはより広範なカーボンクレジット 使用については慎重な姿勢を崩しておらず、企業の購入者は、脱炭素戦略においていつ、どのように除去を展開できるのかが限定的なままとなっています。

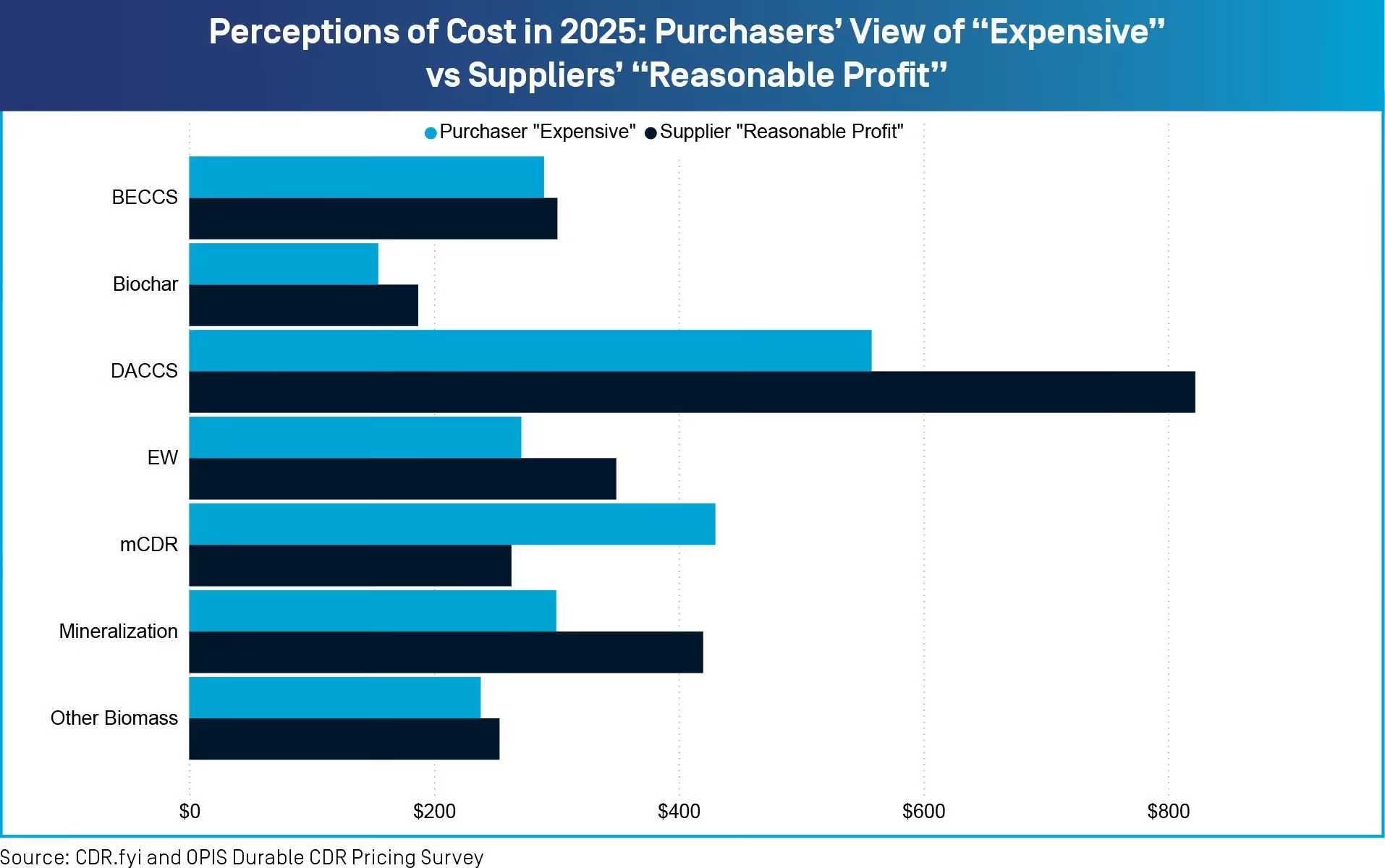

企業のバイヤーが喜んで支払うCDRの価格とは?

バイヤーの77%は、CDRサプライヤーを選択する際の最重要要因として価格を挙げています。購入者の52%は、価格を耐久性CDRサプライヤーを選択する際の最重要要因として位置付けており、46%はコストが下がれば耐久性CDRの購入意欲が高まると回答しています。

買い手と売り手の間には価格期待のギャップが存在。企業バイヤーはサプライヤーよりも価格下落を楽観視しており、これが根本的な前進阻害要因となっています。

例えば、CDR.fyi/OPISの価格調査では、バイオ炭の供給者が適正な利益を得るためには、2025年には1トン当たり187ドル、2030年には180ドルが必要であるとしています。しかし、買い手は2025年に155ドル/トン、2030年に130ドル/トンの価格は高いと見ています。強化岩石風化(ERW)の場合、サプライヤーは採算を確保するために2025年に349ドル/トン、2030年に328ドル/トンの価格を求めているが、バイヤーは2025年に271ドル/トン、2030年に238ドル/トンを割高と見ている。

価格設定の問題は、購入者層がアーリーアダプターを超えて拡大するにつれて深刻化します。初期の企業バイヤー(主に大手テクノロジー企業)は、市場開拓を支援するためにプレミアムを支払うことを概して厭いません。

しかし、市場が真にスケールアップするためには、次の購入者の波がより価格に敏感になり、短期的、中期的な価格設定に圧力がかかるでしょう。

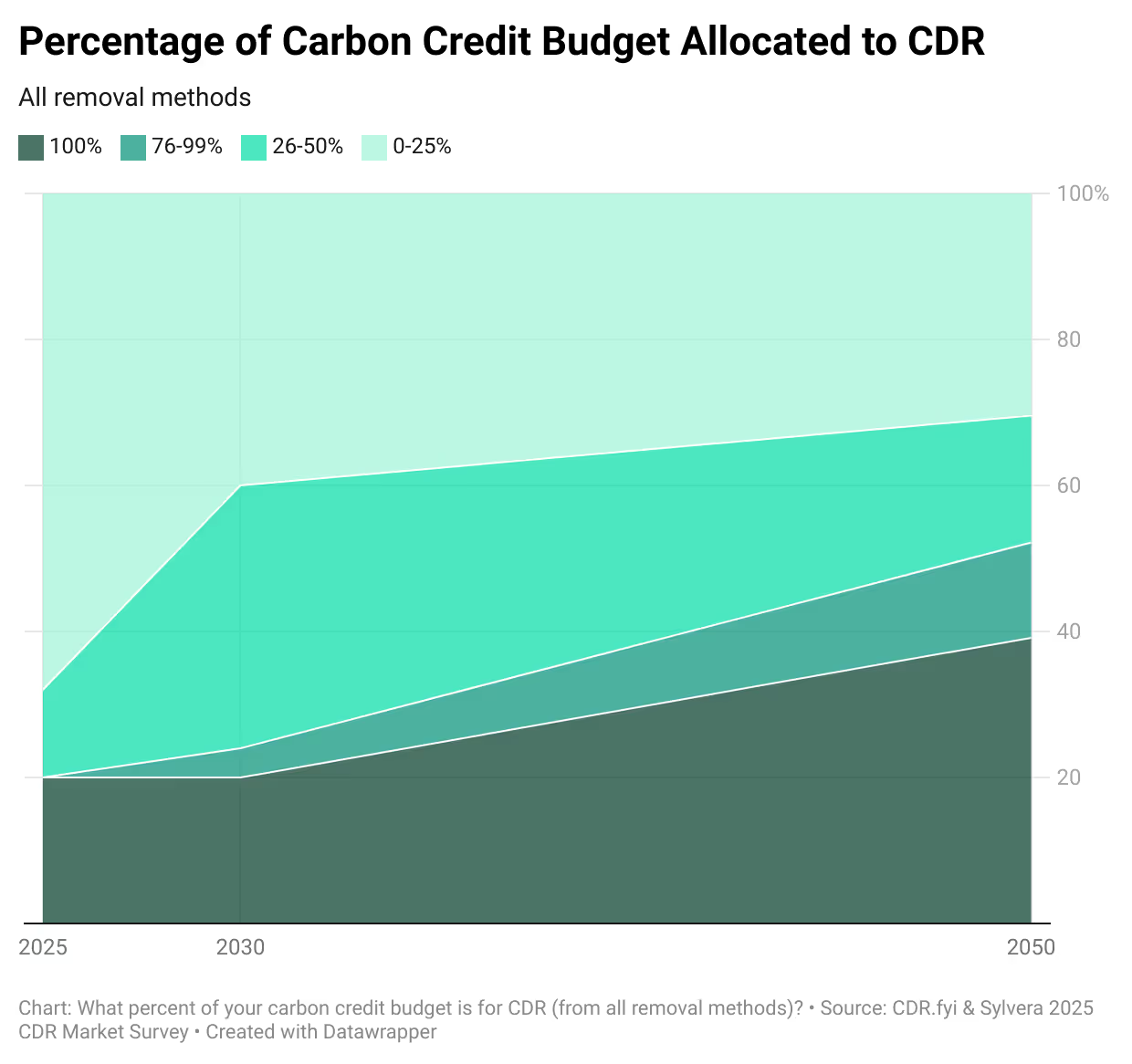

企業は実際に何を買っているのか?そして何を買うつもりなのでしょうか?

CDRの価格は時間の経過とともに下がることが予想されるため、企業のバイヤーはタイミングのジレンマに直面しています。では、バイヤーは今実際に何を購入しているのでしょうか?また、どのようなクレジットを優先的に調達しているのでしょうか?

限られたサンプルに基づくと、現在ではバイオ炭がリードしており、回答者の31%がすでに購入しています。ERWとBECCS(Bioenergy with Carbon Capture and Storage)の購入意向が急上昇しています。ERWは2030年までに15%から42%に増加すると予想されています。

2050年までに、BECCSはバイオ炭と並んで耐久性のあるCDRの主要な方法になると予測されています。とはいえ、どの手法も増加を示しています。

今年、私たちが話を聞いた業界の専門家は、多くの方法でコストが上昇しているにもかかわらず、今すぐ採用する説得力のある理由を提示しています。

なぜ今買うのか

- 早期購入は、サプライヤーが資金を確保し、能力を構築するのに役立ちます。

- 企業は、将来のコンプライアンス要件に備えた貴重な調達経験を得ることができます。

- 2030年に供給不足が迫っており、目標を持つ組織は、オフテイク契約を通じて今すぐ供給を確保する必要があります。

- 多様な企業の早期購入が市場の方向性を示し、信頼感を醸成

- バイオ炭のようなプロジェクトタイプでは、中期的には価格は下落するよりも上昇する可能性の方が高いので、今すぐ価格を固定する価値があります。

バイヤーはCDRの複雑さをどのように乗り越えているのでしょうか?

バイオ炭を理解しても、バイヤーがERWや直接空気捕獲を評価する準備にはなりません。このような技術的な多様性は、効率的な調達の障壁となります。

複雑性に関する主な課題

- それぞれのCDR技術を適切に評価するには、専門的な知識が必要です。

- 長い評価期間がバイヤーとサプライヤーの双方をいらだたせます。

- 一貫性のないデータ開示慣行がディールメーキングを遅らせる

市場が少数の経験豊富なバイヤーのグループを超えて拡大するにつれ、こうした複雑な状況を乗り切ることはさらに難しくなるでしょう。そのため、独立した格付け機関やデータ・プラットフォームは、プロジェクトの完全性や納品リスクについて透明で一貫性のある見解を信頼性を持って提供する上で非常に重要です。

ブランド価値やステークホルダーの期待に沿った説得力のあるナラティブの必要性によって、この知識ギャップはさらに深刻化しています。

自然に基づく解決策に慣れ親しんでいる企業のバイヤーは、投資を正当化するための馴染みのある枠組みを求めて、しばしば「コべネフィット」について尋ねてきます。

ストーリーテリングは技術によって大きく異なります:

- バイオオイル注入:森林プロジェクトに比べ、コミュニティーの関与が少ない

- 先進国におけるDACプロジェクト:雇用創出コべネフィット 限定的

- 発展途上市場におけるプロジェクト:経済発展と技術移転をめぐる、より強い語り

企業のバイヤーは、CDRの購入を社内でどのように正当化するのでしょうか?

調査対象となったバイヤーの62%は 、標準にとどまらず 、明確なビジネス上のメリットやROIを 重要な動機付け要因として挙げています。 このことは、企業内におけるアドボカシーの根強い課題を浮き彫りにしています。

測定可能な財務的リターンを伴う従来の事業投資とは異なり、CDRの購入は以下のような価値を提供します:

- 評判を高める効果

- 将来の規制対応

- 長期的な脱炭素化目標との整合性

この価値提案は、サステナビリティ・チームが、よりわかりやすく短期的なROIに慣れた財務部門からの賛同を得なければならないときに、摩擦を生みます。

CDRサプライヤーの73%は、まだ一度もクレジットを提供していません。

懸念は、納品の不確実性によってさらに大きくなる可能性があります。バイヤーは多くの場合、実績のあるサービスではなく、将来の能力に賭けることになります。この不確実性により、企業は技術そのものだけでなく、運用の専門知識、ビジネスの基礎、サプライヤーの長期的な存続可能性を評価する必要に迫られます。

企業バイヤーはどのようにCDRポートフォリオを構築していますか?

企業のCDR戦略は、自然由来の除去と耐久性のある除去の単純な二者択一ではなく、洗練された多様なポートフォリオアプローチへと進化しています。

現在の市場の現実:自然ベースのソリューションが耐久性CDRを6:1の比率で上回る

2050年の予測:この差は1.2:1まで劇的に縮小

先進的な企業は、さまざまな除去タイプを競合する代替案と見なすのではなく、排出量マッチングを採用しています。このアプローチは、耐久性などの特徴に基づき、さまざまなタイプの排出を対応する除去ソリューションに合わせるものです。

ポートフォリオの考え方は、現実的なビジネスの現実も反映しています。どの企業も単独で行動しているわけではなく、炭素戦略は、気候や自然に関するより広範な国家目標や法的要件と関連していなければなりません。

このような現実から、ほとんどの企業は、自然由来のソリューションと機械による除去の両方を含む、 クレジット・タイプのブレンドをポートフォリオに維持することになります。

企業のCDR購入の次は?

企業のCDR需要は、CDRに特化した規格の厳格化だけでなく、価格の引き下げによって市場がより広くアピールされるようになるまでは、一部の大手バイヤーに集中する可能性が高いでしょう。

- 規制と供給開発の整合性が必要

- 買い手の需要に見合った融資が可能であること

- 科学の進歩とともに進化し続ける規格

- 長期契約には、要件の変化に対応する柔軟性が必要

企業のバイヤーにとっては、規格が成熟する間に社内の能力を高め、調達の経験を積むことが当面の優先事項です。少額の購入であっても、市場に信頼を示し、サプライヤーのスケールアップを支援することで、大きな役割を果たします。

ロバート・ヘグランドが論じたように、この中間期には企業の自主的な需要が不可欠です。1970年代にニッチな電子機器が太陽光発電産業を支えたように、今日の企業のCDR購入は、2030年代にコンプライアンス市場が到来するまで、このセクターを支える架け橋となります。

今、COP30 果たす役割とは?

ブラジルで開催されるCOP30 、CDR と企業バイヤーにとって重要な時期に開催されます。COPで初のCDR専用パビリオンであるCDR30パビリオンは、この分野における重要な課題に取り組み、議論する機会となります。

COP30 、政策立案者、投資家、業界関係者が一堂に会することで、必要な基準、規制、資金調達メカニズムを調和させるために必要な技術的議論や政治的交渉に取り組むことができます。

自主的な需要だけでは必要な規模や確実性を実現できないため、CDRには政策が特に重要です。明確な規制シグナル、コンプライアンス市場への統合、そして支援的なインセンティブが、企業の早期の行動を、ギガトンレベルまで規模を拡大できる持続可能で投資可能な市場に変えるかどうかを決定します。

CDRデベロッパー、バイヤー、投資家の皆様、ぜひご参加ください。 CDRドリンクに参加しませんか?