“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

从可能在一夜之间重塑需求的合规举措,到将决定哪些碳捕获技术得以规模化应用的融资突破,未来十二个月将决定未来十年碳市场的走向。

往年支离破碎的市场格局正逐渐让位于结构更清晰的市场细分、更明确的价格信号,以及真正市场成熟的初期阶段。

基于我们平台的洞察、政策分析以及与数百名市场参与者的交流,我们邀请了四位Sylvera ,请他们指出他们预测将在2026年塑造碳市场的关键趋势。

如需了解有关价格、质量和需求趋势的最新动态,请查阅我们全面的 《碳信用额现状》报告。

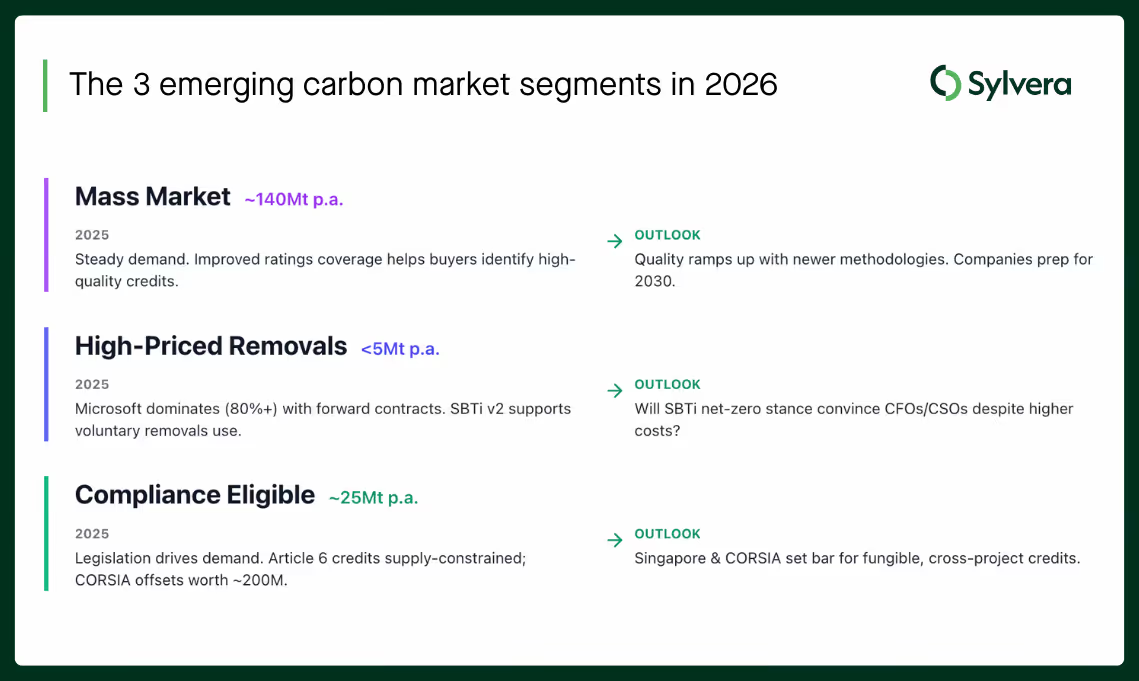

预测1:碳信用额市场的崭新面貌

Aaron Tam,产品总监

到2026年,碳信用额市场将加速向三大主要领域整合:合规适用领域、高价碳移除领域以及大众市场。这一趋势将推动形成截然不同的价格和需求预期。

为什么会发生这种情况?

在2025年,市场动态表明,行业格局正从分散的、逐个项目推进的状态,转向三个新兴细分领域,每个领域都受到自身结构性力量的驱动:

- 大众市场(约1.4亿吨/年):随着评级覆盖范围的扩大和指导方针(包括中央对手方)的明确,识别优质碳信用额变得更加容易,买家行为趋于稳定。随着2026年更多方法学开始发放碳信用额,该细分市场将持续向基于质量筛选的采购模式转变,尤其是在企业为2030年里程碑目标做准备之际。

- High-price removals (<5 Mt/year): A small but influential group of buyers (dominated by Microsoft at >80% of forward purchases) continued setting the tone for high-durability, high-cost removals. The new SBTi Net-Zero Standard v2 supports voluntary removals use — but it remains unclear whether this unlocks broader corporate participation given corporate price sensitivity.

- 符合合规条件(约2500万吨/年):将基于项目的配额纳入合规体系的立法正迅速扩展,这已推动需求上升。受限最严重的领域是第6条,其中 CORSIA 面临约2亿吨二氧化碳当量的抵消需求,且需在2028年1月前完成——这远超当前可用的合格供应量。

综合来看,这些动态意味着,习惯于广泛而分散的价值链模型(VCM)的投资者和项目开发商,需要采取更具战略性的方法来服务不同的市场细分领域。

预计这会产生什么影响?

致开发商和投资者:

机遇无处不在,但具体策略将因市场定位的不同而有所差异。

- 为满足合规要求:寻找符合资格/质量标准且能够及时投放市场、以满足关键合规时限的低成本减排额。

- 对于高价搬家服务:应明确并突出那些能够证明其高价合理性的核心特点。

- 针对大众市场:制作高质量的内容,以便在竞争日益激烈的市场中占据有利地位。

致买家:

不同买家的采购策略应有所差异。大众市场的买家如今受益于更透明的质量信号,能够针对现货市场价格做出合理的权衡。与此同时,高价碳减排额度的买家则继续向上游拓展,试图通过今日签署购销协议来锁定未来的交易量。注重合规的买家,尤其是CORSIA,可能会越来越多地依赖中介机构,这些机构能够锁定更大的交易量,并更有效地管理交付风险。

致政策制定者和监管机构:

政策和监管的确定性将决定CORSIA 这样的合规市场的CORSIA 无论是在相应调整额度的供应方面,还是在合规义务的执行方面。与此同时,像新加坡这样的早期第6条买家将产生巨大影响,因为随着主权国家开始利用国际碳信用额来履行其国家自主贡献(NDCs),这些买家将逐步塑造市场对“良好表现”的预期。

预测2:随着市场开始意识到符合条件的供应存在结构性短缺CORSIA 期货价格将上涨

Ben Rattenbury,政策副总裁

为什么会发生这种情况?

CORSIA 第一CORSIA 2026年12月和2027年12月交割的期货价格徘徊在16美元左右,明显低于当前现货价格,而 目前仅有的 的配额。该期货曲线表明,市场预期第一阶段的合格供应量将迅速扩张,其增速足以超过不断增长的合规需求。

然而,我们的建模结果表明,相反的情况更可能发生。

- 由于东道国政府在对符合条件的项目实施相应调整方面缺乏实质性进展,符合条件的供应增长仍受到制约

- 与此同时,国际民航组织(ICAO)通过了2024年基准,加之航空业在后疫情时期的持续复苏,表明合规需求将比此前预期的增长更快。

- 在2026–27年之前,鲜有新项目有望实现大规模投产,这恰恰会在这些期货合约交割的年份加剧供需平衡的紧张局面。

随着市场消化这些动态,期货价格将需要上调,以反映更切合实际的稀缺溢价。

预计这会产生什么影响?

CORSIA 面临着尚未完全反映在价格中的结构性供应缺口。这种定价偏差向以下方面发出了需求疲软的人为信号:

- 项目开发商,如果价格信号表明投资合理,他们可以提前提交CORSIA配额;以及

- 政府有权批准或调整决定资格的活动。

在合规高峰年到来之前,更强有力、更精准的价格信号对于调动供应至关重要,随着2026年的临近,市场将日益认识到这一点。

–

预测3:CDR——工程化CDR实现大规模融资的一年

保罗·布丁,框架负责人

2026年,随着项目逐渐摆脱“首创项目”(FOAK)融资溢价的影响,工程化碳捕获与封存(CDR)的有效平准化成本将迎来首次显著下降。推动这一变化的并非新的技术突破,而是更强的融资可行性:包括更完善的合同结构、更清晰的绩效数据,以及市场对项目风险认知的降低。

为什么会发生这种情况?

目前,碳捕获与封存(CDR)成本中相当大一部分源于资本成本,而非底层技术本身。首批投产的直接空气捕获(DAC)和生物能源与碳捕获(BECCS)设施仍被视为高风险项目进行融资。但市场正在发生转变。来自“前沿”(Frontier)和“下一代”(NextGen)等计划的多年期购销协议、政府早期的采购信号(包括美国DAC枢纽项目),以及试点设施提供的更透明的性能数据,都在降低市场的不确定性。 许多开发商的下一代设计明确以商业化就绪为目标,从而为更多基础设施式的融资模式创造了条件。Sylvera模型显示,即使加权平均资本成本(WACC)仅小幅下降,也能显著降低每吨二氧化碳的交付成本。

预计这会产生什么影响?

开发者请注意:

融资成本的降低意味着此前处于边缘状态的项目现在可以进入最终投资决策(FID)阶段。开发商应重新评估停滞的项目,根据较低的加权平均资本成本(WACC)情景更新财务模型,并开始准备符合NOAK标准的文件(银行模型、绩效数据、长期购电协议结构),以把握这一转变带来的机遇。

致投资者:

随着工程化移除技术逐渐呈现出类似基础设施的风险特征,投资者应立即着手构建行业投资策略,甄别即将实现商业化应用的开发商,并探索此前因风险过高而被搁置的长期投资结构。

致买家:

买家应重新审视多年期的采购策略,评估新兴合同结构(例如固定价格、体量远期合约、组合采购协议)能否更早锁定价值,并加强尽职调查框架,以区分可信项目与投机性项目。

预测4:CDR——2026年将成为新CDR买家大规模进入市场的一年

雨果·莱金,CDR负责人

为什么会这样?

尽管2025年CDR市场并未实现预期的增长,但它为2026年奠定了关键基础。政策机制正逐步落地(CRCF标准、英国政府采购、加拿大税收抵免),新技术正在产生碳信用额(10多个ERW项目,预计年底前将有十余个BECCS和DAC设施投产),而质量评级则为非专业买家提供了信心。 初步迹象已然显现:巴克莱等金融机构与IMC等交易公司正购入ERW和DAC等新型碳信用额,而施耐德电气等工业企业则开始构建符合SBTi标准的CDR项目。

预计这会产生什么影响?

开发者请注意:

新买家带来了更严格的审视。那些能够清晰阐明项目风险并符合新兴标准的开发商,将赢得这波需求。随着新买家蜂拥而至,新开发商也以同样的速度涌入,生物炭市场的竞争预计将异常激烈。

致买家和投资者:

随着需求增长以及开发商证明其具备稳定的交付能力,这一增长对于推动CDR项目沿资本成本曲线下行至关重要;届时,项目融资风险溢价将下降,从而开启下一阶段的规模化发展。

展望未来

这些并非孤立的趋势,而是市场日趋成熟的相互关联的信号。早期自愿碳市场那种分散、逐个项目推进的格局,正被一种更具结构性的模式所取代。

那些能够深入理解并战略性地瞄准目标细分市场的项目开发商;能够辨别质量优劣并有效管控交付风险的买家;以及意识到市场正从风险投资转向基础设施回报的投资者——这些群体将最能把握这些市场动态带来的机遇。

与此同时,对于政策制定者而言,2026年做出的决策将决定未来数年的市场运行状况。

随着2026年的到来,行动迅速、做出明智决策以及适应瞬息万变的市场环境的能力,将成为区分领军者与追随者的关键。Sylvera的平台与专业知识正是为此而设计,旨在助您实现这一目标。

立即开始您的专属一对一演示

想在战略决策中开始使用Sylvera 吗?我们很乐意为您提供帮助。立即申请演示,亲眼见证我们这款行业领先的碳数据平台如何为您的业务赋能。或者,现在就体验免费试用版。

如需了解有关价格、质量和需求趋势的最新动态,请查阅我们全面的 《碳信用额现状》报告。