“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

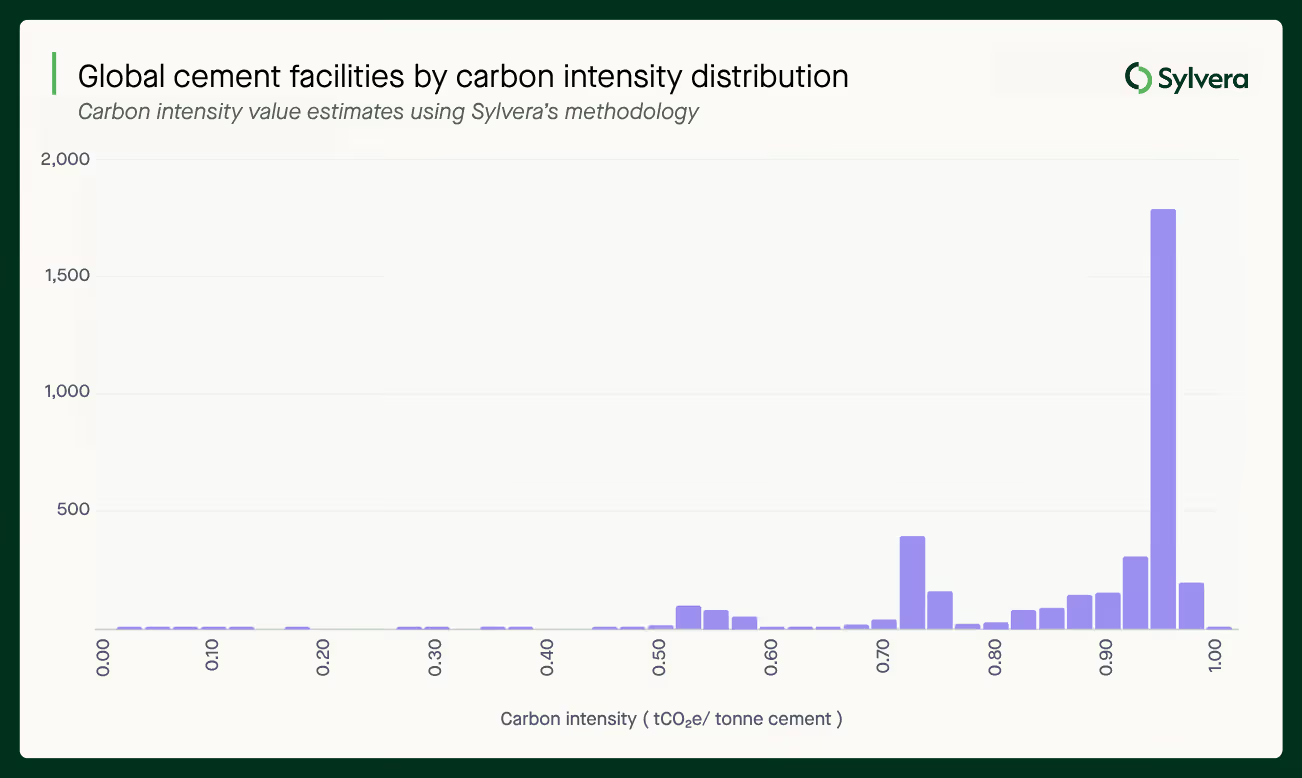

长期以来,水泥一直被视为一种同质化的大宗商品。一吨水泥就是一吨水泥。但我们最近的一项分析覆盖了163个国家/地区的3,000多家生产设施,揭示了一个现实,这对生产商如何竞争、吸引投资以及将其低碳表现转化为经济收益具有重要影响。

数据:碳强度相差四十倍

我们对全球水泥产量进行了分析,采用了一套在各生产设施中统一适用的专有可比分析框架 ,结果发现,每吨水泥的碳强度在0.03至1.24吨二氧化碳当量之间。这意味着排放量最低与最高的工厂之间存在四十倍的差距。

这反映了生产方式、原材料、燃料选择以及是否采用减排技术等方面存在的结构性差异。

点差之所以重要,是因为:

- 碳定价机制(包括欧盟排放交易体系(ETS))会对每公斤二氧化碳当量(CO₂e)进行定价。在同一制度下,碳排放强度为0.16吨二氧化碳当量/吨的设施与碳排放强度为0.95吨二氧化碳当量/吨的设施,其成本结构存在根本性差异。

- 承诺减少范围三排放的采购方开始根据供应商的碳表现来区分供应商——而不仅仅是价格和质量。

- 投资者在评估资产的长期可行性时,越来越需要了解该设施在碳强度曲线上的位置,而不仅仅是它是否达到了某个任意的阈值。

是什么导致了这种差异?

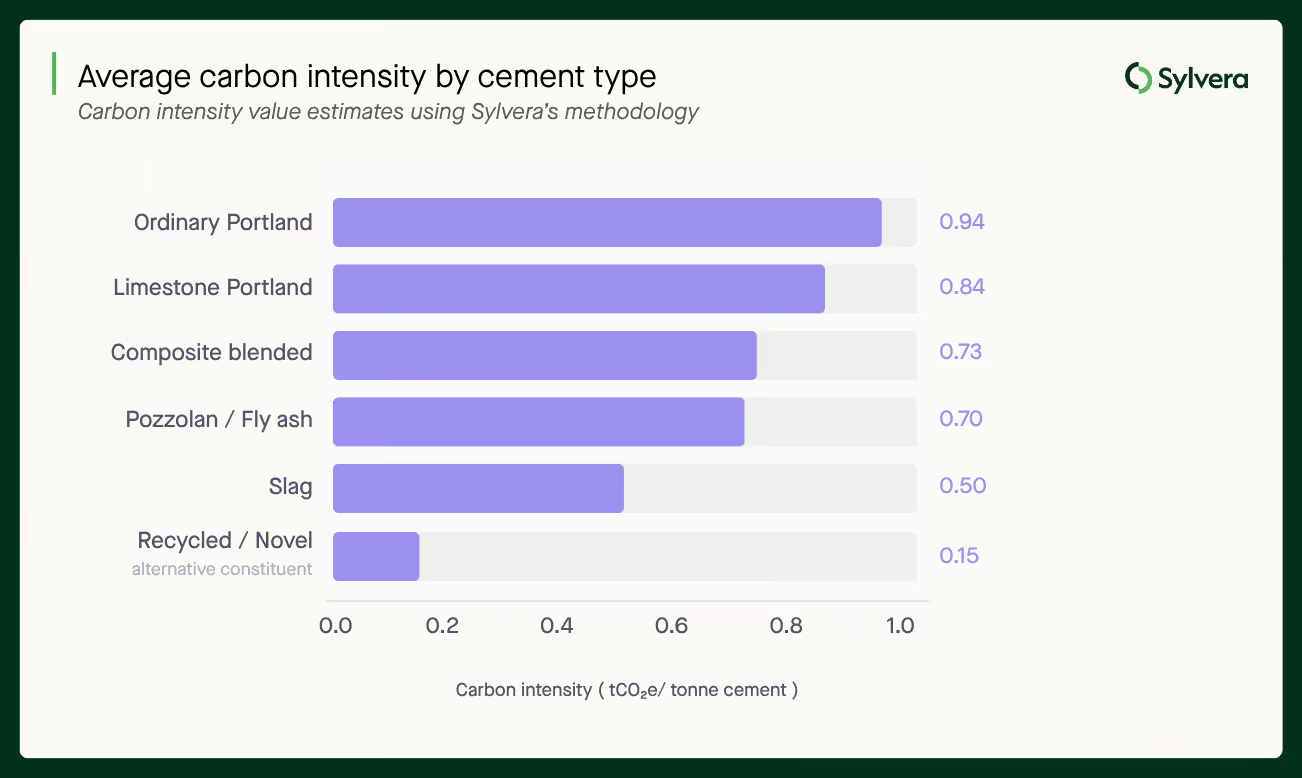

在Sylvera的数据集中,碳排放量最低的设施主要是那些采用替代性水泥种类和生产工艺的设施:

- 炉渣混合料和粉煤灰水泥 利用工业副产品替代了 相当比例的熟料——这是水泥生产中碳排放量最高的环节。

- 再生材料和新材料的应用,减少了对 高能耗原材料加工的需求。

- 使用替代燃料可降低 生产过程本身的排放强度。在所有接受分析的设施中,约有21%在一定程度上使用了替代燃料。

- 碳捕获与封存(CCS)技术目前仍 较为罕见——仅约1%的设施采用该技术——但它是目前在设施层面可用的最有效的减排手段。

相比之下,传统波特兰水泥的碳强度处于较高水平,约为0.95 tCO₂e/t。尽管它仍是全球主流的生产方法,但来自低碳替代品的竞争压力正日益增大。

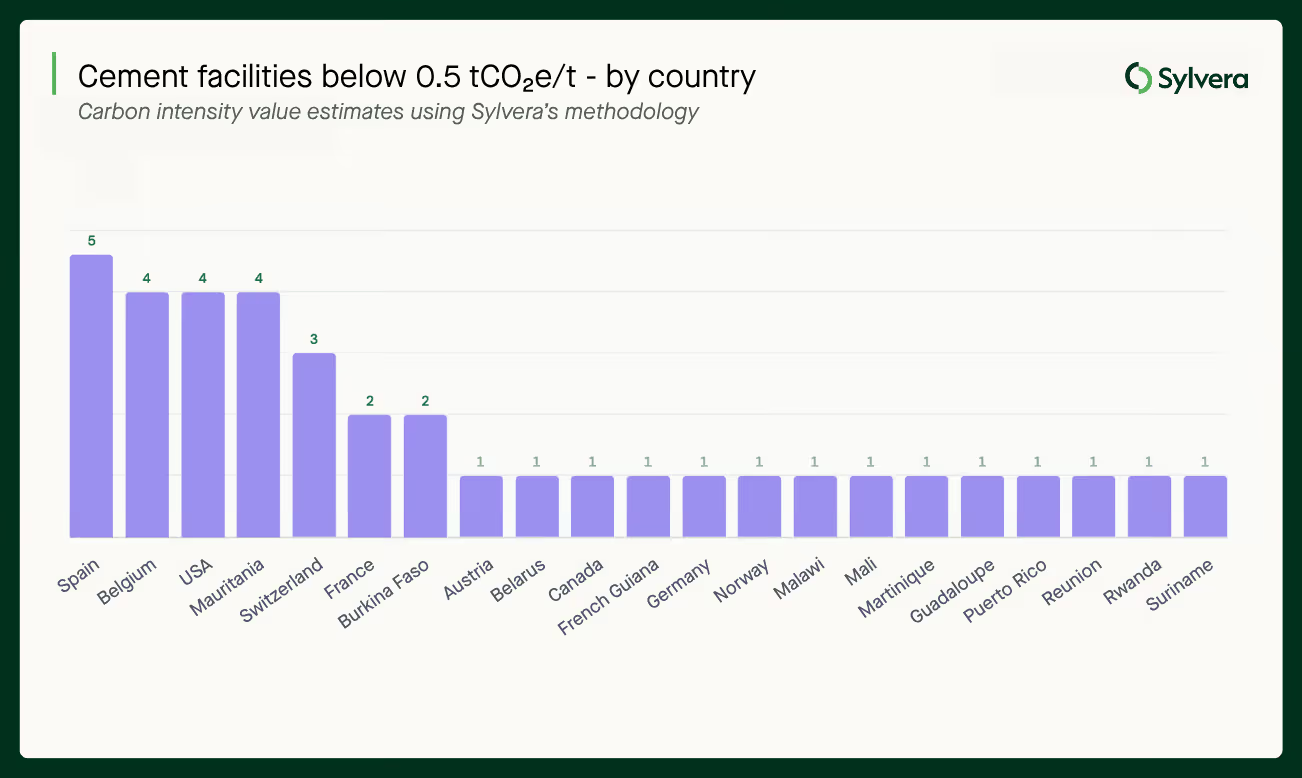

欧洲在低碳强度水泥生产方面处于领先地位

全球低碳水泥生产的分布极度向欧洲倾斜。绝大多数能够将水泥碳排放量控制在0.5吨二氧化碳当量/吨以下的工厂都集中在欧洲,其中西班牙(5家)和比利时(4家)的数量居前。值得注意的是,这些工厂全部由海德堡水泥(Heidelberg)或豪西姆(Holcim)运营——这两家企业是该行业最大的两家现有企业。

这种集中对生产商有以下几方面的影响:

- 在合规机制最为完善的地区,低碳生产也最为先进。欧盟碳排放交易体系(EU ETS) 和碳边境调整机制(CBAM)不仅带来了成本压力,更正在重塑低碳生产投资的流向。身处或毗邻这些监管环境的生产商,不仅面临着最严峻的短期压力,同时也拥有最迫切的商业机遇。

- 规模优势和既有地位带来了竞争优势。 低碳领域的领导地位主要 集中在大型成熟企业手中,这 反映了能源转型的资本密集型特征。小型生产商面临的门槛更高——但如果它们能以可信的方式证明自身表现,也将拥有一个更开放的市场,从而实现差异化定位。

- 新兴市场的情况则有所不同。 在毛里塔尼亚、布基纳法索和卢旺达等市场,低碳设施的出现 ——通常是由特定的原材料投入或生产方法驱动,而非监管压力所致——表明碳强度方面的领先地位并非仅取决于地理位置或合规风险。

监管环境:从成本压力到竞争格局重塑

政策环境正在发生变化,这将影响未来十年水泥生产商之间的竞争格局。

欧盟碳排放交易体系(EU ETS)和碳边境调整机制(CBAM)正 逐步取消此前由免费配额提供的保护,使水泥生产商面临碳排放的实际成本,并为国内和进口材料创造了公平的竞争环境。随着这些机制的收紧,碳强度较高的生产设施将面临日益加剧的结构性成本压力。

公共采购要求正 逐渐为低碳材料释放出明确的需求信号。欧盟的《工业加速法案》目前正处于提案阶段,旨在确保公共招标项目中使用的水泥有5%为低碳水泥。爱尔兰已出台规定,要求公共项目中至少30%的熟料必须替换为低碳替代品。

企业采购也正朝着这一方向发展。 那些已作出净零承诺并设定了第三类排放目标 的大型 机构,正将碳强度阈值纳入供应商资质要求。对于生产商而言,这意味着碳表现正日益成为一项资格标准,而不仅仅是为了维护声誉的考量。

货币化问题:低碳绩效究竟能带来什么?

对于那些已投资于低碳生产或正在考虑投资低碳生产的生产商而言,关键问题在于如何将这种表现转化为商业价值。实现途径多种多样,而了解哪些途径适用于您的生产设施和产品,正日益成为一项战略要务。

- 直接价格对比。 虽然仍处于起步阶段,但愿意为低碳材料支付高于大宗商品价格的买家 群体正在不断壮大。能够通过标准化且经第三方验证的数据,以可信的方式证明产品性能,是开展此类对话的前提条件。

- 环境属性证书(EAC)与“凭证即凭证”(Book & Claim)机制。EAC 使产品的碳强度属性能够与实物商品分离,并独立进行交易。这开辟了一条无需买家实际接收低碳材料的货币化途径,从而显著扩大了潜在买家群体。

- 欧盟碳排放交易体系(EU ETS)和碳边境调整机制(CBAM)的合规价值。对于 在欧盟市场内运营或向欧盟市场销售产品的生产商而言 ,碳强度的降低能直接降低合规成本;随着免费配额的逐步取消,这一效益将呈复利增长。

- 碳信用额。在 某些情况下,相对于可信基准而言,低碳水泥生产可能有助于在自愿性或《巴黎协定》第六条框架下产生碳信用额,但其适用性取决于方法学、增量性以及具体的监管环境。

对大多数生产商而言,挑战在于如何同时驾驭这些渠道。要弄清每条渠道的准入条件、相对价值以及数据要求,并非易事。

为什么数据是基础

在所有这些机制中,有一项要求始终如一:即需要可信、标准化且基于设施层面的碳强度数据。

如果没有它,生产商就无法向买家证明其产品性能;买家无法做出明智的采购决策;投资者无法评估资产的长期竞争力;而碳差异化水泥市场也无法建立起大规模运作所需的流动性和信任。

碳强度方面40倍的差距既是挑战,也是机遇。这意味着当前市场存在显著的信息不对称。低碳领域的领军企业未能因其表现而切实获得应有的价值回报,而采购方也缺乏足够的信息来将采购资源导向最优质的资产。透明且细致的数据正是改变这一现状的关键。

Sylvera 如何Sylvera 水泥生产商

Sylvera 平台旨在帮助生产商了解、展示并实现其碳强度表现的商业价值:

- 设施层面 设施级 采用标准化、透明的方法,为买家沟通、投资者尽职调查及机制申请提供所需的可信数据

- 机制分析,即确定贵单位的设施和生产方法符合哪些合规制度、认证体系、采购标准及市场机制,并评估各机制的相对价值

- 针对碳差异化水泥及更广泛的建筑材料市场,提供关于供需、销售动态及价格趋势的大宗商品洞察。 立即免费试用。

- 提供战略决策支持,帮助生产商根据机制参与资格和碳绩效评估投资决策及市场进入策略