“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

市场日趋成熟:从炒作到残酷现实

自早期炒作热潮以来,直接空气捕获(DAC)技术已取得显著进展。到了2025年,天价融资和过于雄心勃勃的时间表已让位于务实的实验。尽管1PointFive仍处于行业领先地位,但大多数DAC系统要到2027年或更晚才能达到商业规模。

但进展并未停滞。资金仍在持续流入,长期采购协议也在推进中。关注的焦点只是发生了转移:从商业头条转向了基础性的试点项目,这些项目旨在对技术进行压力测试、收集全生命周期数据并优化运营流程。

Sylvera 最近发布的一篇Sylvera 《直接空气捕获技术解析》详细阐述了 DAC 技术的基础原理,包括其目的:直接从环境空气中捕获二氧化碳,并将其永久封存于地下或封存于长寿命产品中。该博客强调,与传统的碳捕获技术不同,DAC 并不局限于点源排放,因此在中和残留或历史排放方面发挥着关键作用。

案例研究:Climeworks

Climeworks曾因排放的二氧化碳超过其清除量而受到批评,但这种批评忽略了其中的细微差别。Orca和Mammoth项目从一开始就被设计为学习平台。其排放数据已在生命周期评估(LCA)中进行了透明披露——这一做法是自愿碳市场信用完整性的基石。一家正在扩大规模的公司所产生的排放,与碳信用额所代表的排放并非同一回事。

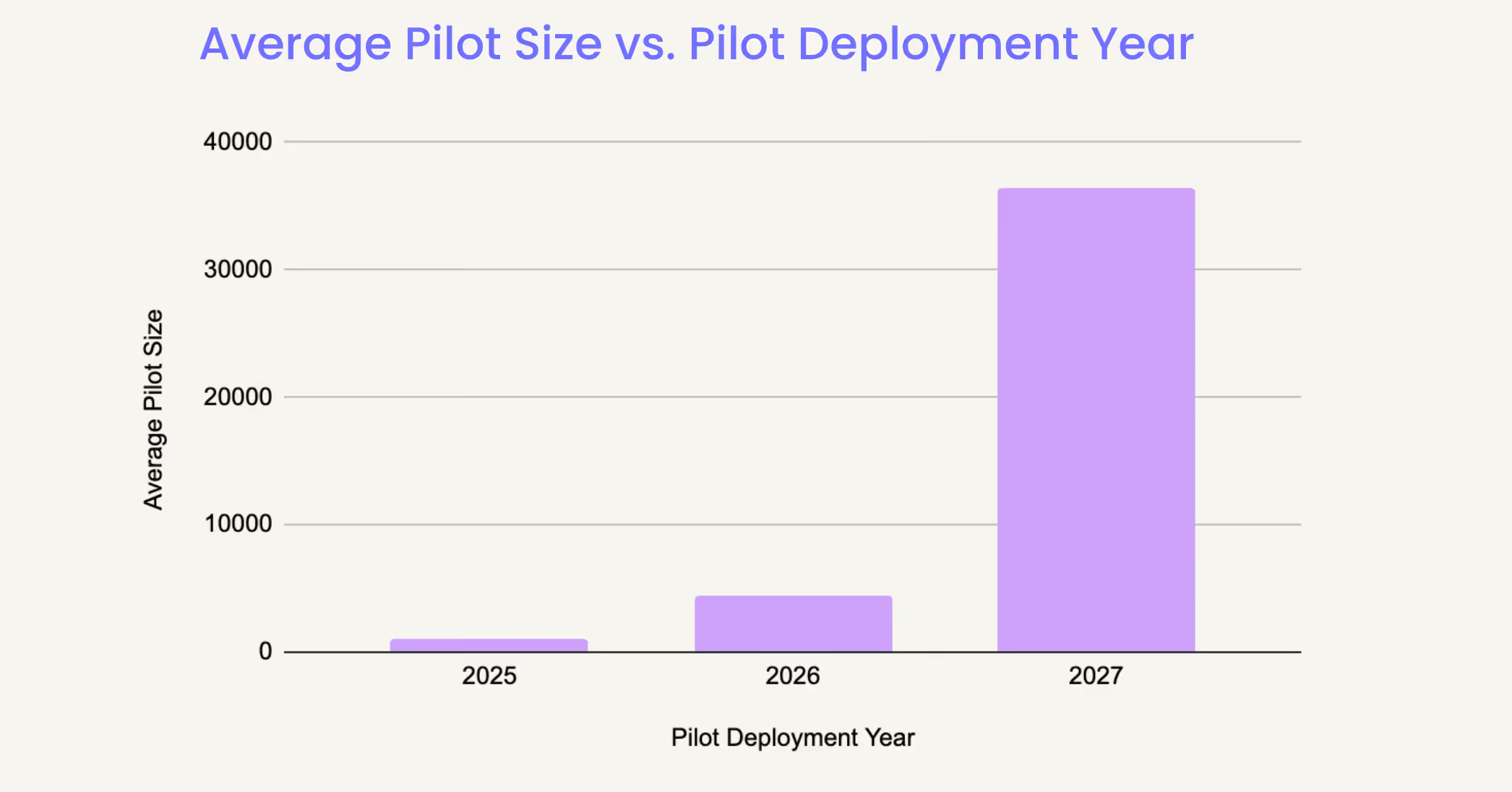

部署趋势:小规模试点,大收获

据 国际能源署(IEA)称,全球碳捕获与封存(DAC)产能仍处于较低水平——2023年仅略高于1万吨/年——但已有超过130个新项目正在筹备中,这预示着该领域将迎来规模的飞跃式增长。 2025年投产的试点工厂规模通常较小(数百至数千吨),但预计2026年和2027年的项目平均规模将有所增加。这反映出技术信心日益增强,且各方已做好负责任地扩大规模的准备。

这些“超级试点项目”正在弥合研发与全面商业化之间的差距。更重要的是,它们生成了改进监测、报告和核查(MRV)标准所需的运营数据。

SylveraMRV框架的分析中,我们强调了经独立验证的方法学对于量化二氧化碳去除量、能源投入及持久性至关重要。随着碳信用额购买者的专业水平不断提升,MRV体系的可靠性将决定哪些项目能够获得融资。

在政策不确定性与规模扩张的推动之间

DAC市场正处于十字路口。尽管人们越来越认识到,持久的碳捕获对于实现净零排放至关重要,但仍存在诸多障碍:高成本、高能耗以及基础设施方面的挑战。

在美国,政策支持力度正在减弱,但并未完全停止。随着联邦政府的关注度有所动摇,各州正积极接手。

企业对持久性碳捕获与封存(CDR)的需求与净零排放目标设定框架密切相关。在我们2025年的CDR调查中,65%的受访者指出,明确的净零排放标准是提升其购买持久性碳移除服务意愿的主要因素。

美国联邦支持力度有所减弱

特朗普政府可能重掌大权引发了不确定性。诸如“碳负排放计划”和“直接空气捕获中心”等项目面临风险。不过,此前已拨付的资金(例如《基础设施投资与就业法案》(IIJA)和45Q税收抵免)仍可使用——前提是开发商能迅速行动。

买家和开发商正通过将投资集中于加利福尼亚州、纽约州和华盛顿州等地区来规避风险,因为这些地区政策激励措施更为明确,且诸如LCFS(可燃燃料标准)等政策工具保持稳定。

Mongabay2024年12月的一篇文章指出,DAC技术对可再生能源和永久性储能的依赖正面临越来越多的质疑——这些资源的分布并不均衡。这种批评凸显了制定更具针对性的部署策略的必要性。

战术调整

开发商正将DAC设施与工业基础设施集中布局,以利用余热和清洁能源。美国的DAC生态系统正变得更加注重实际操作,对联邦支持的依赖程度降低,且更加立足于实际运营。

对买家而言,多元化是关键。一些企业现在正将直接空气捕获(DAC)采购纳入更广泛的高质量碳移除方案组合中,因为它们意识到,仅靠单一方法无法实现足够快的规模化。

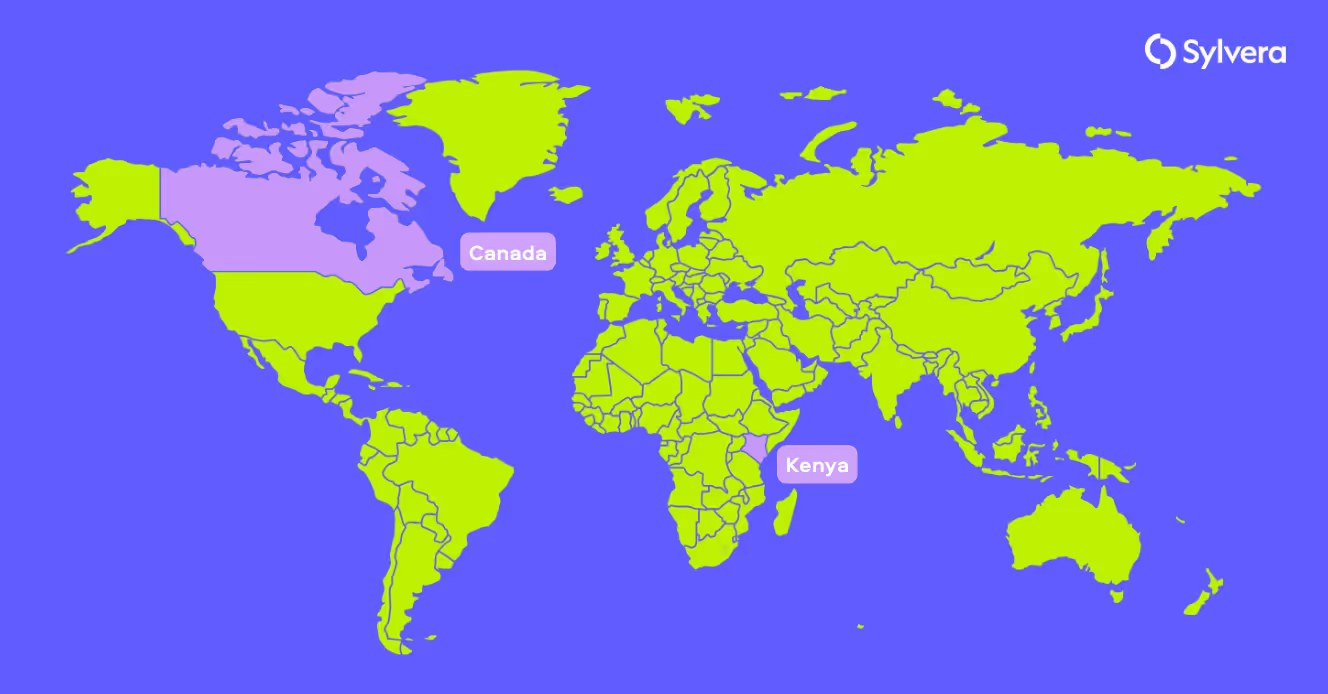

全球DAC领军国家:加拿大和肯尼亚

加拿大

- DAC可享受高达60%的税收抵免

- 清洁的水力发电

- 坚固的地质储存

- 汇聚了Deep Sky等行业领军企业

凭借其得天独厚的地质条件和前瞻性的政策,加拿大正致力于成为北美DAC领域的领导者。低碳能源和永久性储存设施的完善,使其成为开发商眼中的低风险投资地。

肯尼亚

- 利用地热能和太阳能

- 富含玄武岩的地质条件非常适合矿化作用

- 汇聚了Octavia Carbon和Sirona Technologies等创新企业

肯尼亚正利用其自然资源和清洁能源基础设施,测试可扩展且经济实惠的碳捕获与封存(DAC)模式。这些市场同时也Sylvera非经合组织(OECD)环境下的项目评估框架提供了试验平台。

寻求可扩展、低成本的DAC模型

DAC领域的创新者们正争分夺秒地致力于打造可行且可扩展的模式:

- 副产品:Avnos 生产净化水并去除二氧化碳

- 工业集成:Neocarbon与Capture6将直接空气捕集技术(DAC)集成到现有设施中

- 模块化设计:Spiritus 和 Heimdal 采用被动气流设计,从而降低风扇相关成本

以下各方之间正出现分歧:

- 技术提供商(例如:Sustaera、Mission Zero)

- 项目开发商(例如 Deep Sky)

这一专业化趋势反映了价值链的日趋成熟,1PointFive收购Holocene便是明证。然而,业务的可扩展性将取决于能否在保持信用完整性的同时,实现每吨成本的降低。

什么能推动规模化发展?

DAC 仍处于初期阶段,但其发展轨迹已然明朗。要达到应对气候变化所需的规模,必须汇聚三大推动因素:

- 稳定且可信的政策(联邦、州或国际层面)

- 可靠地获取清洁的补充能源及地质储存

- 透明、高可信度的MRV和生命周期评估

随着市场日趋成熟,第三方数据对于风险调整后的信贷定价、投资组合构建以及审计准备工作将变得越来越重要。

结语:2025年的工作,铸就未来

不要把“缓慢”误认为是“停滞”。

2025年正在推进的战略性试点项目、政策调整和区域性突破,为大规模碳捕获与封存奠定了基础。无论您是DAC开发商、投资者还是企业买家——现在正是您大展身手的良机。

准备好评估您的DAC项目的质量及其对气候的影响了吗? 请联系Sylvera 了解我们的碳信用评级及MRV解决方案。