"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Créditos de carbono de Kariba: Qué significa esto para el mercado del carbono

Comprender la exposición activa al crédito

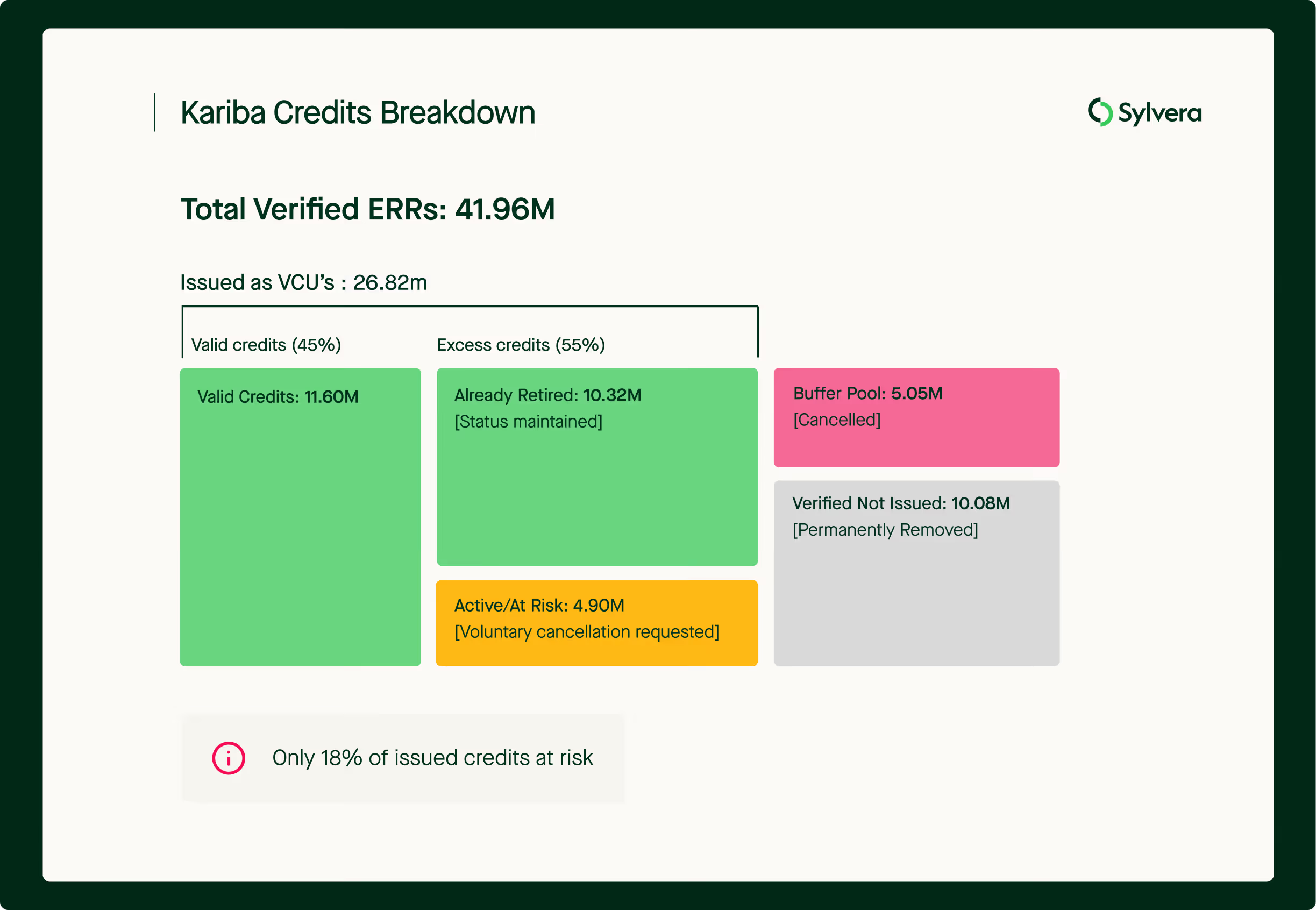

Aunque la cifra global de 15,2 millones de créditos excedentarios es sustancial, el impacto práctico en el mercado es más contenido de lo que puede parecer:

- Sólo 4,9 millones de créditos (el 18% del total emitido) permanecen activos y sin cancelar. Verra se está poniendo en contacto con los titulares de estos créditos para solicitar su cancelación voluntaria.

- Los 10,3 millones de créditos restantes ya han sido retirados para compensar solicitudes y mantendrán su estatus de retiradas válidas en el registro de Verra.

- Otros 10,1 millones de créditos verificados pero no emitidos se han retirado definitivamente, aunque era improbable que entraran en el mercado dada la suspensión del proyecto en 2023 y su posterior retirada.

- En respuesta, South Pole ha tomado medidas proactivas para solicitar a Verra que cancele los 2,5 millones de créditos en su poder, aunque no está claro si ya se han retirado o no.

Implicaciones de la fijación de precedentes para la calidad de los créditos de carbono

Esta decisión de cancelación de créditos de carbono de Verra plantea cuestiones críticas sobre la responsabilidad de los registros y el precedente en todo el mercado:

- Mecanismos de compensación: Sigue sin estar claro qué "compensación" práctica pedirá Verra por los 10,3 millones de créditos ya retirados. El hecho de que se trate de una restitución económica o de un reconocimiento nominal influirá significativamente en la forma en que los registros gestionen futuros casos de emisión excesiva.

- Riesgo de la cartera VM0009: Verra indicó anteriormente que buscaría correcciones si las líneas de base jurisdiccionales VM0048 resultan ser inferiores a las líneas de base a nivel de proyecto VM0009. La decisión de Kariba puede indicar la voluntad de Verra de buscar ajustes retroactivos en toda la cartera VM0009.

- Revisión más amplia de la metodología: A medida que todas las metodologías de deforestación evitada no planificada (AUD) pasen a VM0048, este precedente podría extenderse más allá de VM0009 a otros enfoques de línea de base a nivel de proyecto, en particular cuando existan discrepancias significativas en la línea de base.

Evolución del mercado del carbono y calidad de los proyectos REDD

La metodología de contabilidad del carbono que generó estas discrepancias -VM0009- ha dejado de utilizarse, y el mercado ha evolucionado considerablemente:

- Los proyectos REDD+ modernos utilizan líneas de base jurisdiccionales alineadas con los datos nacionales de seguimiento forestal, lo que reduce los riesgos basados en proyecciones.

- Las normas de diligencia debida se han intensificado en todo el mercado, y los compradores exigen mayores niveles de verificación independiente

- Los principales promotores de proyectos están adoptando proactivamente metodologías sólidas, estructuras de gobernanza transparentes y verificación por terceros para diferenciar los proyectos de alta calidad en un mercado cada vez más sofisticado.

- El caso demuestra por qué las calificaciones independientes y la supervisión continua son componentes esenciales de la integridad del mercado del carbono

Qué significa esto para los compradores de créditos de carbono

Los compradores de créditos de carbono y los clientesSylvera deben evaluar:

- Créditos Kariba activos: Los ~4,9 millones de créditos activos se enfrentan a solicitudes de cancelación voluntaria. Los titulares deben sopesar las consideraciones relativas a la reputación frente al estado de validez que Verra ha mantenido para estos créditos.

- Créditos Kariba retirados: Los créditos retirados anteriormente siguen siendo válidos en el registro Verra. Sin embargo, las partes interesadas pueden cuestionar su integridad medioambiental a pesar de que se mantengan.

- Exposición más amplia a VM0009: Las organizaciones que posean créditos de otros proyectos VM0009 deben evaluar si podrían surgir discrepancias similares en la línea de base, en particular para proyectos con altas tasas de deforestación proyectadas en relación con los datos jurisdiccionales.

Estrategias de mitigación del riesgo de los créditos de carbono

- Diversificación de metodologías en la compensación de carbono: Dar prioridad a los proyectos REDD+ que utilicen líneas de base jurisdiccionales (VM0048) o metodologías más recientes con menor riesgo de proyección de línea de base.

- Mejora de la diligencia debida en materia de créditos de carbono: Aproveche calificaciones independientes de créditos de carbono que comparan las líneas de base de los proyectos con los datos jurisdiccionales de deforestación y las observaciones por satélite.

- Seguimiento proactivo de los proyectos de carbono: Implementar un seguimiento continuo de los proyectos de carbono en lugar de una diligencia debida puntual, ya que la precisión de la línea de base sólo puede evaluarse a lo largo del tiempo.

Posicionamiento estratégico en el mercado del carbono

El caso de Kariba REDD+ valida la importancia de la verificación independiente del carbono, que va más allá de la certificación de registros:

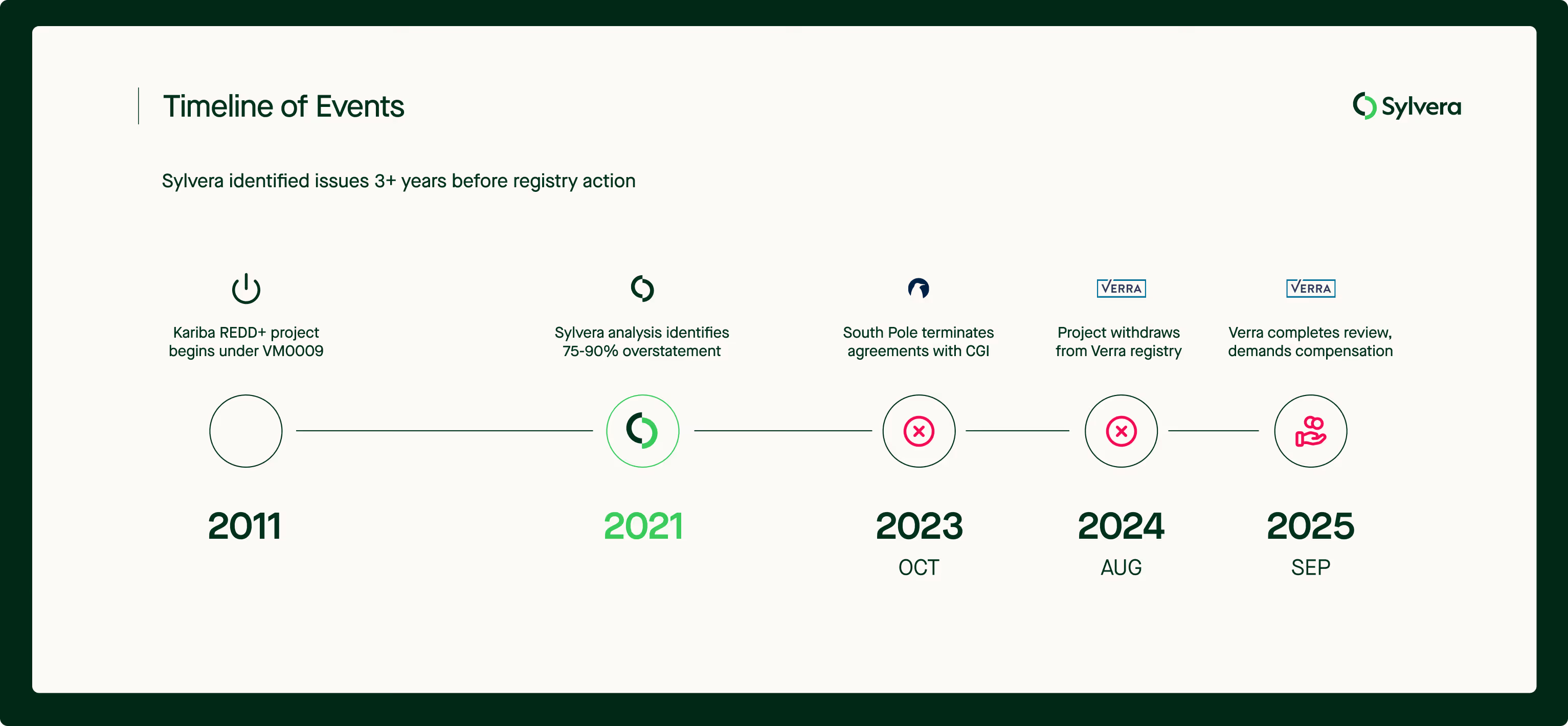

- Sylvera 2021 análisis de créditos de carbono (requiere suscripción) identificó previamente los problemas de exceso de créditos que ahora ha confirmado la revisión de Verra

- El análisiscomparativo de la línea de base en los proyectos REDD+ -evaluación delas proyecciones del proyecto frente a los datos de deforestación observados- es esencial para identificar los créditos de carbono de alto riesgo.

- La verificación de las reservas de carbono mediante teledetección proporciona una validación adicional de la calidad de los créditos de carbono. La divulgación transparente de las fuentes de datos es crucial para el análisis comparativo. Verra no ha revelado las fuentes de datos de su análisis, lo que facilitaría tales comparaciones. El enfoque de Sylvera incluía un método de detección de la deforestación basado en un radar de apertura sintética y estimaciones de las reservas de carbono calibradas mediante mediciones de campo LiDAR multiescala. Para más información, consulte nuestra investigación.

Mirando hacia el futuro: Integridad del mercado del carbono y calidad de REDD

La decisión de Verra de revisar el proyecto Kariba y cancelar posteriormente los créditos representa un avance positivo para el mercado. Sin embargo, los datos y metodologías subyacentes empleados en esta revisión han estado a disposición de los participantes en el mercado durante varios años, como demuestra el análisis previo de Sylvera. La emisión y retirada de créditos en el mercado desde entonces disminuye la eficacia de la intervención retroactiva de Verra.

Para cultivar la transparencia y la confianza, es imperativo que se aceleren los ciclos de retroalimentación entre los registros de solvencia y los auditores externos independientes (que comprenden agencias de calificación, instituciones académicas y organismos reguladores). Esta aceleración facilitaría la aplicación oportuna y sustantiva de medidas correctivas en el futuro.

Esta evolución representa un paso significativo en la responsabilidad del mercado, aunque las repercusiones prácticas son más matizadas de lo que sugieren las cifras de los titulares. El caso subraya la importancia crítica de:

- Evaluación de proyectos independiente y con base científica más allá de la certificación de registros

- Enfoques jurisdiccionales de referencia que reducen los riesgos basados en proyecciones

- Sistemas de supervisión continua que validan la calidad del crédito a lo largo de la vida de los proyectos.

- Procesos de registro transparentes para abordar los problemas de calidad cuando surgen.

Sylvera sigue proporcionando análisis independientes que ayudan a los participantes en el mercado a navegar por estas complejidades con confianza, utilizando metodologías transparentes que evalúan tanto la integridad de la contabilidad del carbono como la aplicación de salvaguardias. Póngase en contacto con nosotros para obtener una calificación independiente o una demostración de nuestra completa plataforma de datos sobre el carbono.