"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

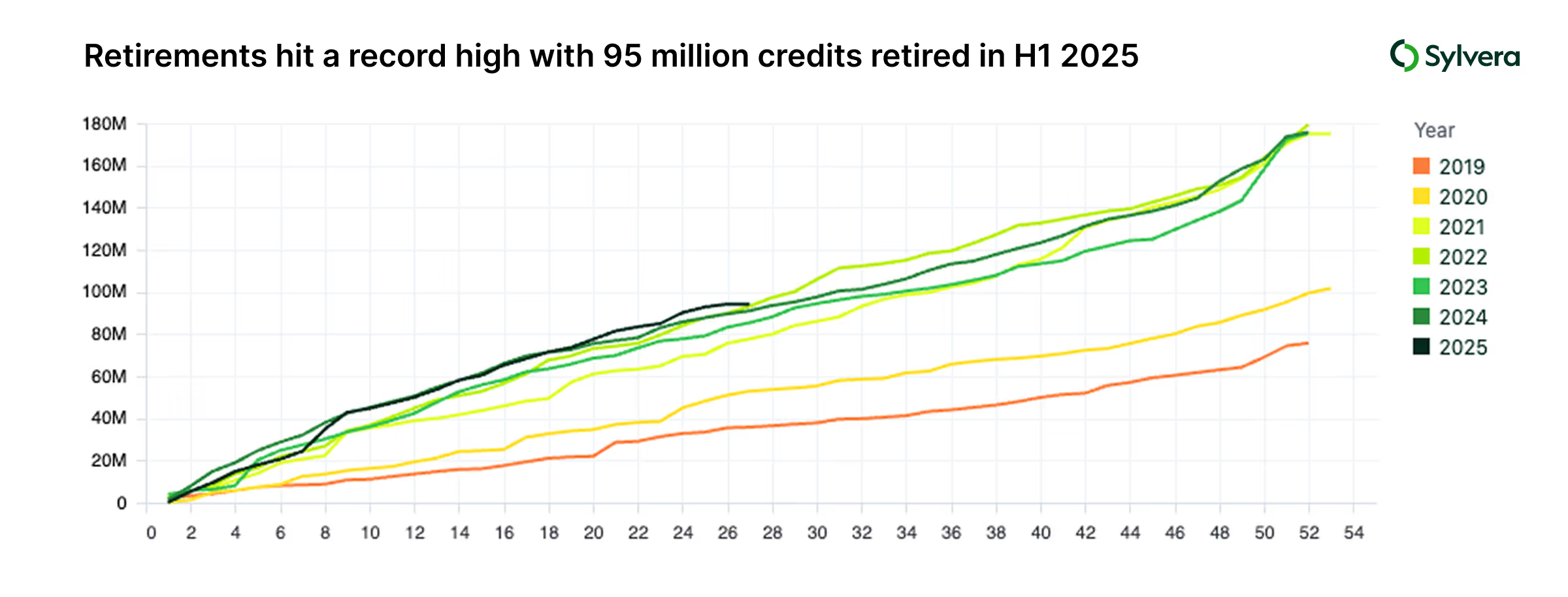

Las retiradas de créditos de carbono alcanzan su máximo histórico; la calidad impulsa la evolución del mercado

La retirada de créditos de carbono ha alcanzado una cifra récord, con 95 millones de créditos retirados en el primer semestre de 2025.

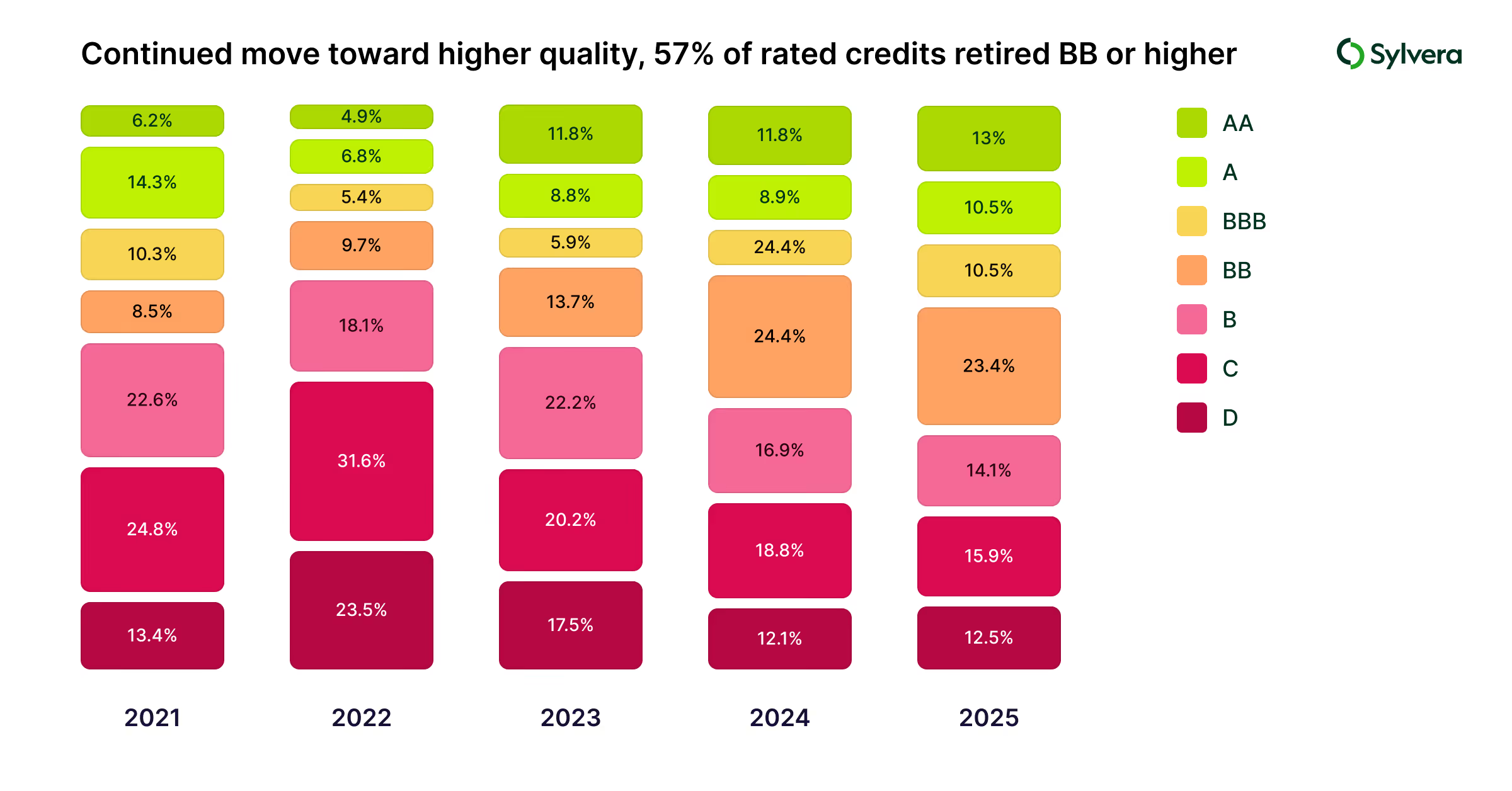

Los créditos de mayor calidad predominan, con una mayoría (57% ) de los créditos Sylvera retirados en el primer semestre de 2025 con calificaciones BB o superiores, lo que demuestra el impacto de la mejora de las normas y una mayor atención a la integridad.

La emisión de créditos se disparó a 77 millones en el segundo trimestre de 2025, un 39% más que en el trimestre anterior

Más de un tercio (37%) de los créditos emitidos este trimestre son potencialmente elegibles para la Fase 1 CORSIA, sujeto a las autorizaciones del país anfitrión en virtud del artículo 6 del Acuerdo de París.

Para obtener información detallada sobre las últimas tendencias en precios, calidad y demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.

Las retiradas de créditos de carbono ascendieron a 95 millones en el primer semestre de 2025, la cifra semestral más alta jamás registrada, según un análisis del proveedor de datos sobre carbono Sylvera. En los mercados de carbono, la retirada es el proceso por el que un crédito se utiliza para compensar emisiones y deja de ser negociable.

Por el lado de la oferta del mercado, Sylvera ha registrado un aluvión de emisiones -el proceso de creación de nuevos créditos que están disponibles para su negociación-, con 77 millones de créditos emitidos, lo que supone un aumento del 39% respecto al primer trimestre del año, y del 14% en comparación con el segundo trimestre de 2024.

Las normas de calidad impulsan la evolución del mercado

Los datos revelan un cambio hacia una mayor calidad, con el 57% de los créditos Sylvera retirados en el primer semestre de 2025 con calificaciones BB o superiores, frente al 52% a lo largo de 2024. Esta tendencia refleja la creciente sofisticación del mercado, ya que los compradores están mejor informados de las consideraciones de integridad de los créditos de carbono, en parte debido a una orientación más clara de los Principios Básicos del Carbono de la ICVCM, así como al crecimiento de las calificaciones de créditos de carbono y otros servicios de diligencia debida en el mercado.

Cuando se cumple el ecuador de la primera fase de CORSIA, el sistema mundial de compensación de emisiones de carbono de la ONU para la aviación internacional, más de un tercio (37%) de los créditos emitidos pertenecen a proyectos que pueden acogerse a las normas y metodologías aprobadas por la OACI para la fase 1 del sistema. Se trata de un aumento significativo con respecto al mismo periodo de 2024, en el que sólo el 28% cumplía los requisitos.

El régimen exigiría a las aerolíneas de los Estados participantes compensar el aumento de sus emisiones de la aviación internacional por encima de los niveles de 2019 utilizando créditos de carbono admisibles, y el plazo de cancelación de la Fase 1 vencería en enero de 2028. Sin embargo, sigue siendo incierto hasta qué punto estos proyectos obtendrán las autorizaciones de los países de acogida necesarias para cumplir CORSIA .

Allister Furey, Consejero Delegado de Sylvera, ha declarado: "La demanda de créditos y, en particular, de créditos de alta calidad está en máximos históricos. Al mismo tiempo, el creciente uso de créditos basados en proyectos en los regímenes de cumplimiento está reduciendo la brecha entre los mercados voluntarios y los de cumplimiento. El cumplimiento de normas de integridad climática más estrictas, como demuestran las calificaciones, y de criterios de elegibilidad para los regímenes, como CORSIA, se considera esencial para los nuevos proyectos en desarrollo. La alineación del mercado con las expectativas de integridad y reglamentación está empezando a liberar el potencial de los mercados de carbono para producir un verdadero impacto climático con menores costes económicos".

El avance industrial y comercial diversifica el panorama de proyectos

Los proyectos forestales y de uso del suelo, como REDD+, ARR e IFM, siguieron siendo la categoría más importante de créditos emitidos, con un 31%. Los proyectos ARR, en particular, que han registrado una mayor actividad en el mercado primario, registraron una media de 24 dólares por crédito, lo que refleja tanto los costes relativamente más elevados de la ejecución de tales proyectos como la mayor disposición a pagar de los compradores que desean adquirir créditos de eliminación basados en la naturaleza. La prima de precio de ~27 dólares para los proyectos con calificación BBB+ se ve impulsada por una oferta limitada, ya que los créditos ARR representaron sólo el 3,7% de las retiradas en el primer semestre de 2025.

Una de las novedades más notables del trimestre fue el crecimiento de los proyectos industriales y comerciales, que representaron el 19% de las emisiones en lo que va de año, frente al 7,9% en el primer semestre de 2024. Esta categoría incluye proyectos como la recuperación de refrigerantes, el cambio a agentes espumantes avanzados, la captura de metano de minas de carbón y otras mejoras de la eficiencia energética industrial. Los proyectos REDD+ también repuntaron, pasando del 3% en el primer trimestre al 16% en el segundo, el nivel más alto desde el máximo del 33% alcanzado en el segundo trimestre de 2023.

El reequilibrio geográfico refleja la dinámica del mercado

La región norteamericana duplicó con creces su cuota de mercado de emisiones este trimestre, con un 43% de las emisiones procedentes del continente, frente al 21% del primer trimestre. Esto llevó al American Carbon Registry a convertirse por primera vez en el registro dominante en cuanto a nuevas emisiones trimestrales, con un 33%, seguido de Gold Standard (25%) y Verra (21%).

Perspectivas del mercado: convergencia y crecimiento

El aumento del segundo trimestre posiciona al mercado del carbono para una evolución significativa a medida que los mecanismos voluntarios y de cumplimiento se alinean cada vez más. Los líderes han acordado en la COP29 unas normas estrictas para las metodologías y la integridad de los proyectos, se están estableciendo directrices detalladas en diversas zonas geográficas e industrias a lo largo de 2025, y es probable que los créditos PACM entren en el mercado a finales de 2025. Esta claridad normativa, combinada con la inminente implantación de la fase 1 CORSIA, está impulsando las mejoras de calidad evidentes en los datos del segundo trimestre.

La combinación de crecimiento de la oferta, aumento de la calidad y preparación para el cumplimiento sugiere que el mercado del carbono está entrando en una nueva fase de madurez institucional, en la que la integridad y la escalabilidad convergen para apoyar un auténtico impacto climático.

METODOLOGÍA

Los datos del mercado incluyen retiradas y emisiones entreel 1 de abril y el 30 de junio de 2025. Los datos se agregan a través de los principales registros en el mercado voluntario de carbono, incluyendo Verra, Gold Standard, American Carbon Registry, Climate Action Reserve, Puro, EcoRegistry y BioCarbon Standard.

Datos de mercado de Sylvera

Los datos de mercado de Sylvera-utilizados para obtener los datos anteriores- han sido diseñados para responder a los retos críticos a los que se enfrentan los participantes en el mercado del carbono, transformando la compleja información del mercado en inteligencia práctica.

Diseñado para todos los participantes en el mercado

Nuestros Datos de Mercado atienden las necesidades especializadas de diversas partes interesadas:

- Para compradores corporativos: Racionalice las decisiones de compra con referencias de precios justos y perspectivas de calidad.

- Para los inversores: Identificar oportunidades de mercado y realizar una diligencia debida exhaustiva.

- Para promotores de proyectos: Comprender los patrones de demanda del mercado y optimizar el diseño y los precios de los proyectos.

- Para operadores e intermediarios: La inteligencia en tiempo real y las señales de precios facilitan las transacciones e identifican rápidamente las oportunidades de negociación

Completa y cuidadosamente seleccionada

Obtenga una visión completa del mercado del carbono mientras se centra en lo que más importa para sus necesidades específicas:

- Panorama general: Seguimiento de los volúmenes totales del mercado, las tendencias de retirada y la dinámica de la oferta y la demanda en todo el mercado voluntario del carbono.

- Movimientos semanales del mercado: Supervise los cambios a corto plazo en los precios, el rendimiento de los proyectos y la actividad de los compradores.

- Análisis especializados: Centrarse en tipos de proyectos, zonas geográficas, registros o índices de calidad específicos.

Exploración interactiva

Nuestra plataforma le permite controlar sus análisis de mercado:

- Cuadros de mando personalizables: Cree vistas personalizadas que destaquen las métricas más relevantes para su estrategia.

- Filtrado multidimensional: Segmente los datos a través de múltiples parámetros simultáneamente para descubrir perspectivas ocultas.

- Análisis comparativo: Comparar tipos de proyectos, niveles de calidad y precios entre sí.

Ventaja de los datos propios

Nuestros datos de mercado combinan información pública con datos exclusivos de nuestra propiedad que no pueden encontrarse en ningún otro sitio:

- Distribución deSylvera Ratings: Vea cómo se distribuyen nuestras calificaciones en el mercado

- Inteligencia de precios: Acceda a información de más de 100.000 puntos de precio agregada de más de 40 fuentes que cubren más de 1.000 proyectos.

- Análisis de primas: Cuantificar las primas de precios asociadas a las calificaciones de mayor calidad.

¿Ha leído nuestro informe completo sobre el estado de los créditos de carbono?

¿Está interesado en una visión anual completa de los datos del mercado del carbono? Nuestro informe anual sobre el estado de los créditos de carbono revela las tendencias más importantes que afectan a compradores e inversores a lo largo del año natural.

El informe se centra en áreas clave como las jubilaciones, la cuota de mercado de los registros, los tipos de proyectos, la transparencia, las preferencias de los compradores, la calidad y el precio. Léalo aquí.