“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

SBTi的近期背景

三年前,SBTi曾被视为阻碍自愿碳市场发展的因素。其指导方针总体上并不支持碳信用额。鉴于SBTi的认证已成为衡量企业气候行动可信度的标准,这一点具有重要影响。

这导致企业在市场亟需信心之际,需求出现降温。许多希望被视为可信气候领导者的企业,感到自己不得不在这两者之间做出选择:要么遵循SBTi标准,要么采购碳信用额。

2025年底发布的《企业净零标准V2》第二稿打破了这一惯例。SBTi首次针对将碳信用额纳入净零战略的企业提出了正式的认证等级:

- 已确认的达标情况:至少抵消1%的范围1-3排放量。

- 领导地位:至少减少40%的范围1-3排放量,并对100%的范围1-3排放量适用每吨至少80美元的碳价。

2035年后,高收入国家的大型企业和中型企业将开始实施强制性措施,碳减排配额(CDR)的作用将日益凸显,并最终占据主导地位。

预计发布的公告可能会对这些等级进行调整、确认或强化。此外,还可能在“认可”和“领导力”之间增设一个中间等级。

无论具体细节如何,碳信用额似乎正朝着获得正式认可的方向发展。

企业的现状与未来发展方向

我们分析了信用额度注销模式与符合SBTi标准的企业排放量之间的关系,以此建模正式认可实际上需要满足哪些条件。

当前情况

符合SBTi标准的企业——全球约有11,000家,其范围1至3的总排放量估计为340亿吨二氧化碳当量——在2026年注销了约2,000万吨碳信用额。

这仅占其总排放量的0.06%。未加入SBTi的企业表现更为落后,仅为0.02%。

根据该框架草案,即使要获得最基本的“认可”资格,排放量也需达到1%。而目前各公司的排放量仅为该标准的十六分之一。

当前情况:

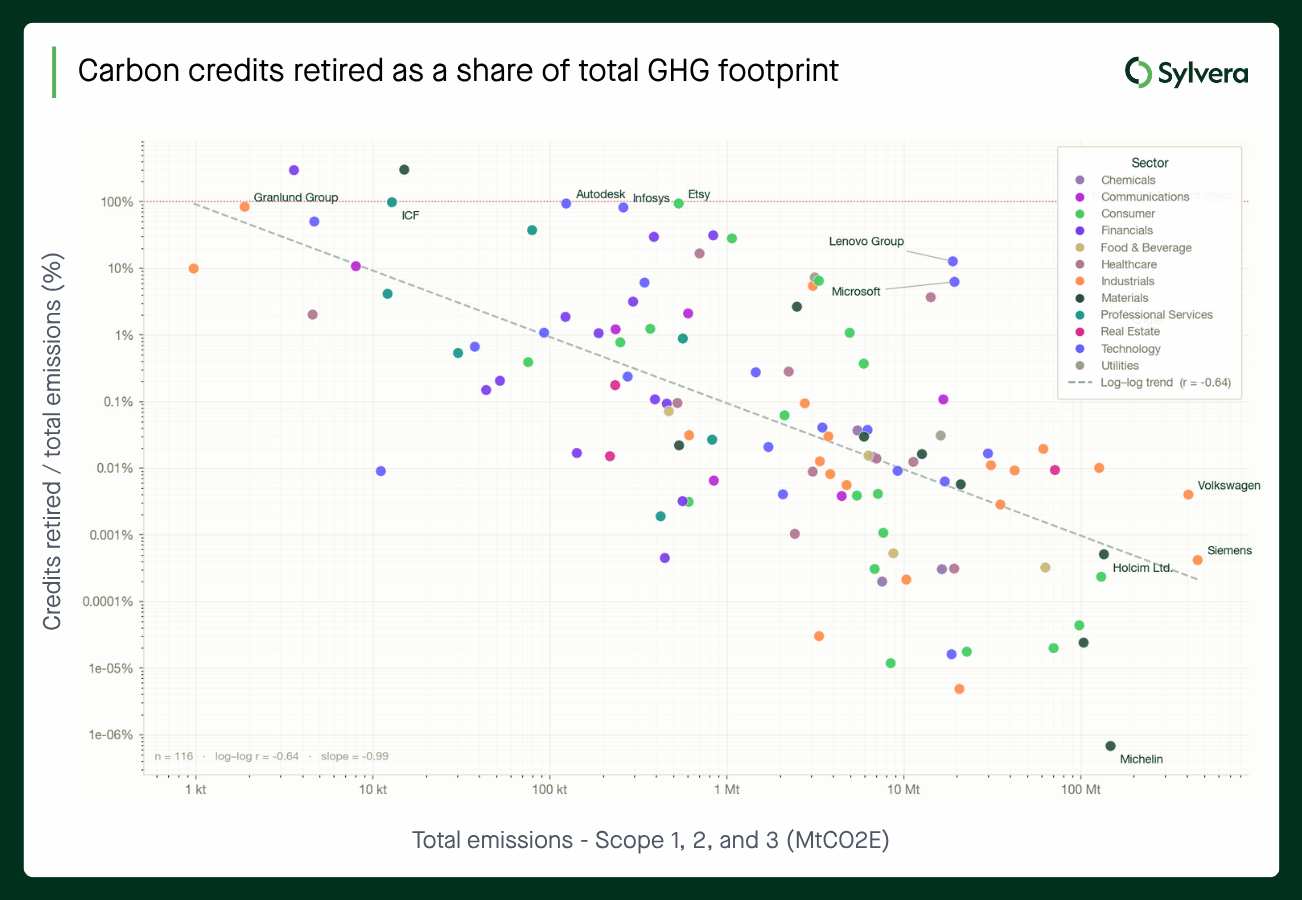

例如,如上图散点图所示,在116家向CDP提交数据的SBTi签署企业中,目前几乎没有哪家公司达到该标准要求的抵消水平。 少数排放量较小的企业抵消了其碳足迹的相当大一部分,但图表右下角的趋势显示,排放量最大的企业抵消比例最低,许多企业的抵消量甚至不到其范围1、2和3总排放量的0.01%。

如果企业做出回应,数据会是什么样子

我们针对市场可能对SBTi正式认可作出的反应,建模了三种情景,假设SBTi覆盖范围内的企业排放量保持稳定。

SBTi 成员企业的情景分析:

*以符合“领导力”和“认可”状态的企业所占SBTi企业排放量(范围1、2、3)的百分比为衡量标准

符合SBTi标准的企业*产生的总减排需求:

*假设SBTi涵盖的排放量在2030至2035年间保持稳定,前提是减排速度与SBTi参与度的提升速度保持同步。

为了更好地理解这一情况,假设碳信用额的需求量为每年2000万吨(来自SBTi企业),即使在温和的采用情景(情景A)下,到2030年市场需求也将增长近60%。而在更乐观的情景下,到2035年需求量将接近12亿吨。

“领导力”层级则完全是另一项挑战。要求将范围1-3总排放量削减40%,这一门槛极高。我们的分析表明,目前几乎没有哪家符合SBTi标准的企业能达到这一要求。即便是“认可”层级,对大多数企业来说也是极具挑战性的。

看点

预计SBTi将在未来几天内正式认可企业净零路径中的碳信用额。一旦如此,市场格局将发生根本性转变。

上述数据充分说明了企业当前状况与未来目标之间的差距有多大。要弥合这一差距,需要有可靠的供应、市场能够信赖的质量信号,以及愿意采取行动的买家。

一旦详情公布,我们将发布进一步的分析以及这对市场意味着什么。