"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Créditos de carbono de Kariba: O que isso significa para o mercado de carbono

Entendendo a exposição ativa de crédito

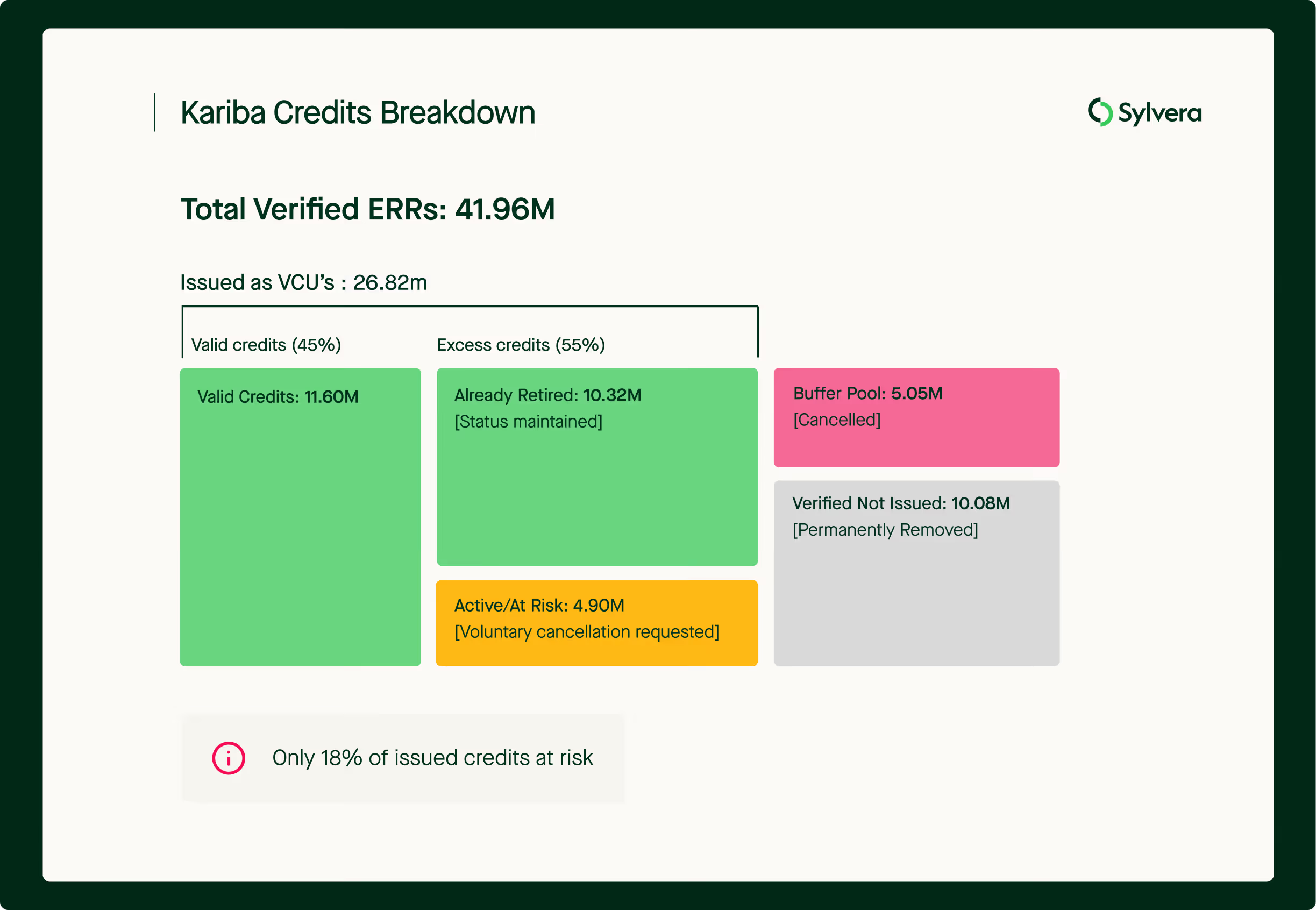

Embora o número principal de 15,2 milhões de créditos excedentes seja substancial, o impacto prático no mercado é mais contido do que parece:

- Apenas 4,9 milhões de créditos (18% do total emitido) permanecem ativos e não aposentados. A Verra está entrando em contato com os detentores desses créditos para solicitar o cancelamento voluntário.

- Os 10,3 milhões de créditos restantes já foram retirados para compensar reivindicações e manterão seu status como retiradas válidas no registro da Verra.

- Outros 10,1 milhões de créditos verificados, mas não emitidos, foram removidos permanentemente, embora fosse improvável que entrassem no mercado, dada a suspensão do projeto em 2023 e sua posterior retirada.

- Em uma resposta, a South Pole tomou medidas proativas para solicitar que a Verra cancele os 2,5 milhões de créditos detidos pela empresa, mas não está claro se eles já foram retirados ou não.

Implicações do estabelecimento de precedentes para a qualidade do crédito de carbono

Essa decisão de cancelamento do crédito de carbono da Verra levanta questões críticas sobre a responsabilidade do registro e o precedente em todo o mercado:

- Mecanismos de compensação: Ainda não está claro qual será a "compensação" prática que a Verra buscará para os 10,3 milhões de créditos já aposentados. Se será uma restituição financeira ou um reconhecimento nominal, isso terá um impacto significativo na forma como os registros lidarão com futuros casos de emissão excessiva.

- Risco do portfólio VM0009: a Verra indicou anteriormente que buscaria correções se as linhas de base jurisdicionais da VM0048 se mostrassem inferiores às linhas de base em nível de projeto da VM0009. A decisão de Kariba pode sinalizar a disposição da Verra de buscar ajustes retroativos em todo o portfólio da VM0009.

- Revisão mais ampla da metodologia: Como todas as metodologias de Desmatamento Evitado Não Planejado (AUD) fazem a transição para a VM0048, esse precedente pode se estender além da VM0009 para outras abordagens de linha de base em nível de projeto, especialmente quando houver discrepâncias significativas na linha de base.

Evolução do mercado de carbono e qualidade dos projetos de REDD+

A metodologia de contabilidade de carbono que gerou essas discrepâncias - VM0009 - foi descontinuada, e o mercado evoluiu significativamente:

- Os projetos modernos de REDD+ utilizam linhas de base jurisdicionais alinhadas com dados nacionais de monitoramento florestal, reduzindo os riscos baseados em projeções

- Os padrões de due diligence se intensificaram em todo o mercado, com os compradores exigindo níveis mais altos de verificação independente

- Os principais desenvolvedores de projetos estão adotando proativamente metodologias robustas, estruturas de governança transparentes e verificação por terceiros para diferenciar projetos de alta qualidade em um mercado cada vez mais sofisticado

- O caso demonstra por que as classificações independentes e o monitoramento contínuo são componentes essenciais da integridade do mercado de carbono

O que isso significa para os compradores de créditos de carbono

Os compradores de créditos de carbono e os clientesSylvera devem avaliar:

- Participações ativas de Kariba: Os cerca de 4,9 milhões de créditos ativos enfrentam solicitações de cancelamento voluntário. Os detentores devem ponderar considerações de reputação em relação ao status de validade que a Verra manteve para esses créditos.

- Créditos Kariba aposentados: Os créditos retirados anteriormente permanecem válidos no registro Verra. Entretanto, as partes interessadas podem questionar sua integridade ambiental, apesar de seu status mantido.

- Exposição mais ampla à VM0009: As organizações que detêm créditos de outros projetos VM0009 devem avaliar se discrepâncias semelhantes na linha de base podem surgir, especialmente para projetos com altas taxas de desmatamento projetadas em relação aos dados jurisdicionais.

Estratégias de mitigação de risco de crédito de carbono

- Diversificação de metodologias na compensação de carbono: Priorizar projetos de REDD+ usando linhas de base jurisdicionais (VM0048) ou metodologias mais recentes com risco reduzido de projeção de linha de base

- Due Diligence aprimorada de crédito de carbono: Alavancagem classificações independentes de crédito de carbono que comparam linhas de base em nível de projeto com dados jurisdicionais de desmatamento e observações de satélite

- Monitoramento proativo de projetos de carbono: Implementar o monitoramento contínuo do projeto de carbono em vez de uma due diligence única, pois a precisão da linha de base só pode ser avaliada com o tempo

Posicionamento estratégico no mercado de carbono

O caso de Kariba REDD+ valida a importância da verificação independente de carbono que vai além da certificação de registro:

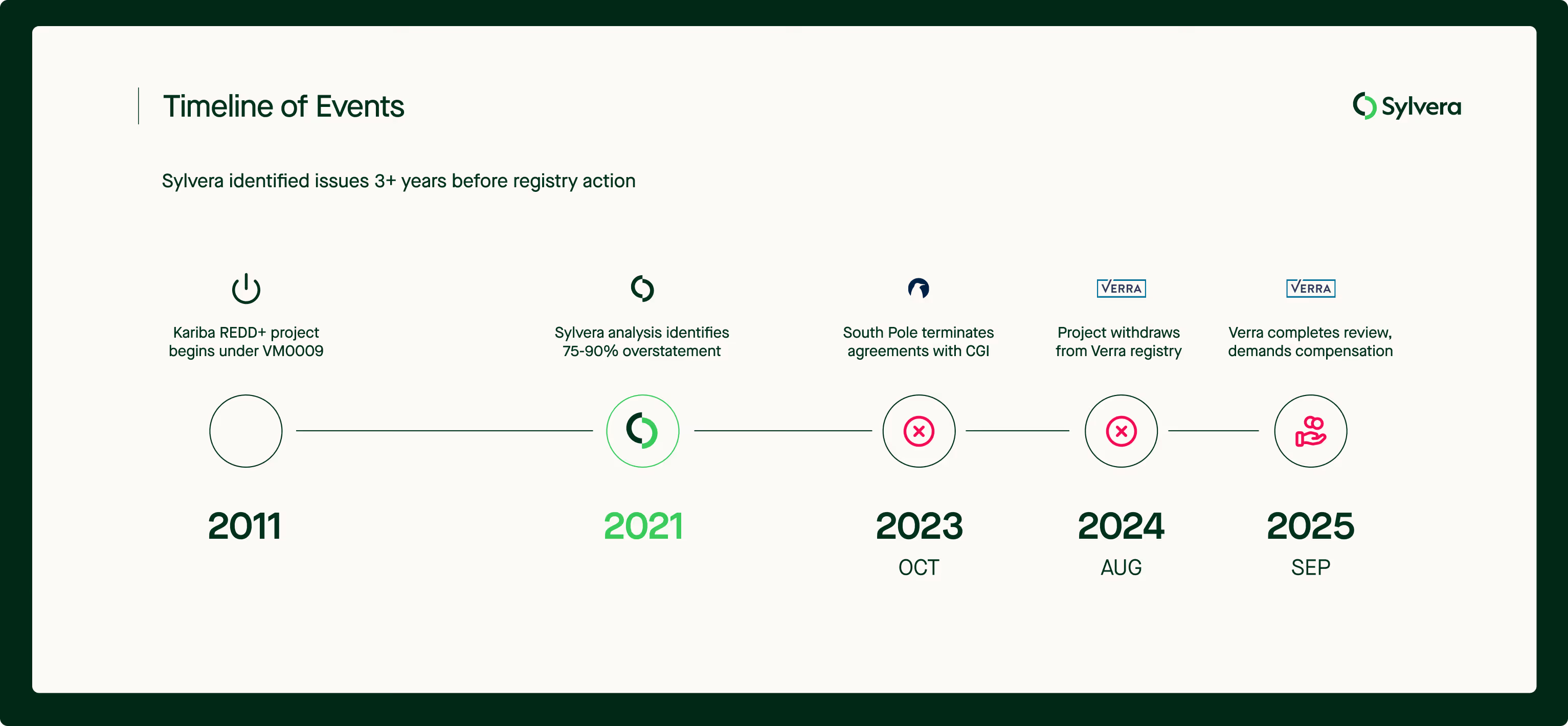

- Sylvera's 2021 análise de crédito de carbono (assinatura obrigatória) identificou previamente os problemas de excesso de crédito que a análise da Verra agora confirmou

- A análisecomparativa de linha de base em projetos de REDD+ - avaliandoas projeções do projeto em relação aos dados de desmatamento observados - é essencial para identificar créditos de carbono de alto risco

- A verificação do estoque de carbono usando sensoriamento remoto fornece validação adicional da qualidade do crédito de carbono. A divulgação transparente da fonte de dados é fundamental para a análise comparativa. O Verra não divulgou as fontes de dados de sua análise, o que facilitaria essas comparações. A abordagem de Sylvera envolveu um método de detecção de desmatamento baseado em Radar de Abertura Sintética e estimativas de estoque de carbono calibradas por medições de campo LiDAR em várias escalas. Para obter mais informações, consulte nossa pesquisa.

Olhando para o futuro: Integridade do mercado de carbono e qualidade de REDD+

A decisão da Verra de analisar o projeto Kariba e, posteriormente, cancelar os créditos representa um desenvolvimento bem-vindo para o mercado. No entanto, os dados e as metodologias subjacentes empregados nessa revisão estão disponíveis para os participantes do mercado há vários anos, conforme evidenciado pela análise anterior da Sylvera. A emissão e o cancelamento de créditos no mercado desde aquela época diminuem a eficácia da intervenção retroativa de Verra.

Para cultivar a transparência e a confiança, é imperativo que os ciclos de feedback entre os registros de crédito e os auditores terceirizados independentes (incluindo agências de classificação, instituições acadêmicas e órgãos reguladores) sejam acelerados. Essa aceleração facilitaria a implementação oportuna e substancial de ações corretivas no futuro.

Esse desenvolvimento representa um passo significativo na responsabilização do mercado, embora os impactos práticos sejam mais sutis do que os números sugerem. O caso ressalta a importância fundamental de:

- Avaliação de projetos independente e com base científica além da certificação de registro

- Abordagens de linha de base jurisdicional que reduzem os riscos baseados em projeções

- Sistemas de monitoramento contínuo que validam a qualidade do crédito durante a vida útil do projeto

- Processos de registro transparentes para tratar de problemas de qualidade quando eles surgirem

Sylvera continua a fornecer análises independentes que ajudam os participantes do mercado a navegar por essas complexidades com confiança, usando metodologias transparentes que avaliam tanto a integridade da contabilidade de carbono quanto a implementação de salvaguardas. Entre em contato conosco para obter uma classificação independente ou uma demonstração da nossa abrangente plataforma de dados de carbono.